Wohngebäudeversicherung: aktuelle Testergebnisse

Beschäftigen Sie sich das erste Mal mit Wohngebäudeversicherungen, kann die Menge an Tarifen mit scheinbar ganz verschiedenen Leistungen und Konditionen verwirrend sein. Um Eigentümern von Wohngebäuden eine Orientierungshilfe zu geben, testen namhafte Institutionen wie zum Beispiel die Stiftung Warentest / Finanztest oder das Handelsblatt unregelmäßig aktuelle Wohngebäudeversicherungen. Die Testsieger stellen eine passende Lösung für zahlreiche Hauseigentümer dar – aber nicht für alle. Warum das so ist, erklärt ein genauerer Blick auf die aktuellen Testresultate.

In der Ausgabe 4/2023 der Zeitschrift „Finanztest“ veröffentlichte die Stiftung Warentest ihre neuesten Testergebnisse zur Wohngebäudeversicherung. Untersucht wurden insgesamt 195 Tarife von 71 Anbietern. Bedingung war, dass alle getesteten Tarife auch den wichtigen und zusätzlichen Elementarschadenschutz enthielten. Denn in der Wohngebäudeversicherung allein sind auch in Deutschland immer häufiger auftretende Schäden durch Naturgefahren infolge von Starkregen, Überschwemmung, Erdrutsch, Erdfall, Schneedruck oder Lawinen nicht mitversichert. Aber genau diese richten meist enorme bis existenzbedrohende materielle und finanzielle Schäden an. Dabei stellte sich in den Tests heraus, dass der Einschluss der erweiterten Elementarversicherung in sehr vielen Tarifen deutlich weniger als 100 Euro pro Jahr kostet.

Mit 70 % wurden von der Stiftung Warentest bei der Beurteilung der Wohngebäudeversicherungstarife Leistungen gewichtet, die im sogenannten Grundschutz einer Wohngebäudeversicherung nicht fehlen sollten:

- Erstattung der Versicherungsleistung auch nach einem durch grob fahrlässiges Verhalten verursachten Schadens

- Erstattung von Bewegungs- und Schutzkosten, wenn nach einem versicherten Schaden im Rahmen der Gebäudereparatur oder des Wiederaufbaus z.B. Möbel oder andere Einrichtungsgegenstände und Sachen abtransportiert und eingelagert werden müssen

- Erstattung von Aufräum- und Abbruchkosten, wenn nach einem versicherten Schaden beispielsweise die Schadenstelle aufgeräumt, Bauschutt des versicherten Gebäudes abtransportiert, gelagert und vernichtet werden muss oder Gebäudeteile abgebrochen werden müssen

- Erstattung von Dekontaminationskosten, wenn z.B. infolge eines versicherten Schadens das Erdreich auf dem eigenen oder einem angrenzenden Grundstück mit Schadstoffen kontaminiert wurde

- Erstattung von Mehrkosten infolge behördlicher Auflagen, wenn bei der Reparatur oder Wiedererrichtung des Gebäudes z.B. früher erlaubte Baustoffe nicht mehr wiederbeschafft und verwendet werden dürfen

- Erstattung bei Überspannungsschäden durch Blitz.

Die für die Gewichtung der Beurteilung der getesteten Wohngebäudeversicherungstarife verbliebenen 30 % untersuchten Zusatzleistungen, die ohne Beitragszuschlag in den Tarifen enthalten sein sollten:

- Leistung auch dann, wenn aufgrund eines Versichererwechsels die Zuständigkeit für den Schadensfall unklar ist

- Erstattung der Kosten in Sachverständigenverfahren

- Leistung infolge der Beschädigung des versicherten Gebäudes durch Anprall von Landfahrzeugen

- Leistung bei Frost- und Bruchschäden an Ableitungsrohren auf dem Versicherungsgrundstück

- Leistung bei Rauch- und Rußschäden, auch ohne dem Eintritt einer versicherten Gefahr

- Übernahme der Hotelkosten oder Erstattung des ortsüblichen Mietwertes, wenn das Gebäude nach einem versicherten Schaden unbewohnbar wurde.

Die Testergebnisse belegen, dass es für Immobilienbesitzer wichtig ist, den eigenen Versicherungsschutz zu überprüfen. Denn von den 195 durch Finanztest geprüften Wohngebäudeversicherungstarifen erhielten zwar 103 Tarife das Testergebnis „Sehr gut“, aber nur 14 Tarife ein „Gut“. Weitere 4 Tarife erhielten die Note „Befriedigend“, 7 Tarife die Note „Ausreichend“ und immerhin 67 Tarife wurden als „Mangelhaft“ beurteilt.

Die Stiftung Warentest untersuchte bereits in Ausgabe 03/2021 ihres Magazins “Finanztest” 178 Versicherungstarife von insgesamt 70 Anbietern. Bewertet wurden in diesem Test:

- der Grundschutz zu 70 %

- die Zusatzleistungen (z. B. Hotelkosten bei Unbewohnbarkeit des Hauses, Sachverständigenkosten, usw.) zu 30 %

- die Höhe des Selbstbehalts bei Schäden durch Naturgefahren

- die Art der Berechnung der Versicherungssumme (nach Wohnfläche oder Wert 1914)

- die Höhe der zu zahlenden Jahresbeiträge, gegliedert nach Neubauten, 20 und 50 Jahre alten Gebäuden, jeweils in teurer und günstiger Lage

Allein 79 der getesteten Tarife (44 %) wurden mit „mangelhaft“ bewertet, weil sie im Fall von Schäden, die durch grobe Fahrlässigkeit verursacht wurden, nicht oder nicht vollständig zahlen. Von den verbliebenen 99 Tarifen erhielten:

- 68 Versicherungen (38 %) die Note „sehr gut“

- 14 Versicherungen (8 %) die Note „gut“

- 11 Versicherungen (6 %) die Note „befriedigend“

- 6 Versicherungen (3 %) die Note „ausreichend“

Das sind die neuen Testsieger

In alphabetischer Reihenfolge der Anbieter, präsentieren wir Ihnen die von der Stiftung Warentest 2023 mit der Bestnote 0,6 und dem Qualitätsurteil „Sehr gut“ bewerteten Tarife. Das sind die Testsieger 2023 bei Stiftung Warentest:

- Adcuri, Tarif „Premium-Schutz“

- Alte Leipziger, Tarif „Comfort“

- Barmenia, Tarif „Premium-Schutz“

- Dema, Tarif „Immo Protect Top”

- Domcura, Tarif “Top-Schutz”

- GEV Grundeigentümer, Tarif “Max”

- Interrisk, Tarif “XXL”

- Janitos, Tarif “Best Selection”

- Konzept & Marketing, Tarif “Allsafe Domo”

- Rheinland, Tarif “Premium”

- Rhion, Tarif “Premium”.

Testsieger der Wohngebäudeversicherungen in der Finanztest-Untersuchung 2021 waren die Tarife „Max“ der GEV Grundeigentümer und „Premium“ der Rheinland, die jeweils die Note 0,6 erhielten. Ebenfalls mit „sehr gut“, aber der geringfügig schlechteren Note 0,7 wurden u. a. die Tarife Comfort der Versicherung Alte Leipziger, der Komfortschutz der Helvetia oder der Tarif XXL der Interrisk ausgezeichnet.

Ein ganz anderes Ergebnis lieferte eine Untersuchung des Handelsblatts, welches 2020 gemeinsam mit der Ratingagentur Franke und Bornberg 21 Versicherungstarife verglichen hat. Alle untersuchten Versicherungen wurden als „gut“ oder besser bewertet. Sieger in diesem Test waren die Tarife „Optimal“ der WGV und „Wohngebäude Premium“ der HDI. Finanztest platzierte diese beiden Tarife allerdings nur auf den Plätzen 17 bzw. 44.

Die Gegensätzlichkeit dieser Ergebnisse ist bemerkenswert. Wer also allein auf die Testsieger unter den Wohngebäudeversicherungen schaut, übersieht womöglich die Versicherung, die am besten zu seinen individuellen Anforderungen passt.

Nutzen Sie daher unseren kostenlosen Wohngebäude-Versicherungsvergleichsrechner und finden aus Testsiegern und mehr als 500 Tarifkombinationen die Preis- und Leistungskombination, die am besten auf Ihre individuellen Wünsche abzielt.

Vergleichen Sie Wohngebäudeversicherungen online

Um eine passende Wohngebäudeversicherung zu finden, sollten Sie unabhängig von Tests selbst vergleichen. Denn wie günstig oder teuer ein Versicherungstarif tatsächlich ist, hängt von zahlreichen Faktoren ab.

Dazu zählt vor allem der Standort, genauer die Frage, in welcher Risikozone die zu versichernde Immobilie steht. Hintergrund: Versicherungen teilen das Bundesgebiet in vier Risikozonen ein, die sich hinsichtlich der Gefahr von Hochwasser, Starkregen und anderen Naturgewalten unterscheiden (ZÜRS-Zonensystem). Je risikoreicher ein Standort ist, desto teurer ist es, dort eine Immobilie zu versichern. Auf den Portalen www.hochwasser-check.com und www.naturgefahren-check.de können Sie sich selbst über Ihre lokalen Risiken informieren. Betreiber dieser Portale ist der Gesamtverband der Deutschen Versicherungswirtschaft (GDV).

Zu den weiteren Faktoren, die Ihren Versicherungsbeitrag beeinflussen, zählen u. a.:

- der Gebäudetyp (Einfamilienhaus, Doppelhaushälfte, usw.)

- die Bauartklasse (Massivhaus, Fertighaus, usw.)

- die Wohnfläche

- die Zahl der Stockwerke

- das Baujahr

- ob ein Keller oder ein ausgebautes Dachgeschoss vorhanden ist

- ob und welche Sanierungsarbeiten wann stattgefunden haben

- etwaige Vorschäden

Auch die Region, in der das Haus steht, ist von großer Bedeutung. Jede Versicherung wertet und gewichtet diese Kriterien unterschiedlich, so dass sich für ein und dieselbe Immobilie teils sehr unterschiedliche Versicherungskosten ergeben können. Tests wie die von Stiftung Warentest oder dem Handelsblatt können die immense Vielfalt von möglichen Gebäuden, Baujahren und Standorten immer nur vereinfacht und exemplarisch wiedergeben und daher nur als Orientierungshilfe dienen. Einen individuell auf die Immobilie abgestimmten Vergleich verschiedener Versicherungen können sie nicht ersetzen.

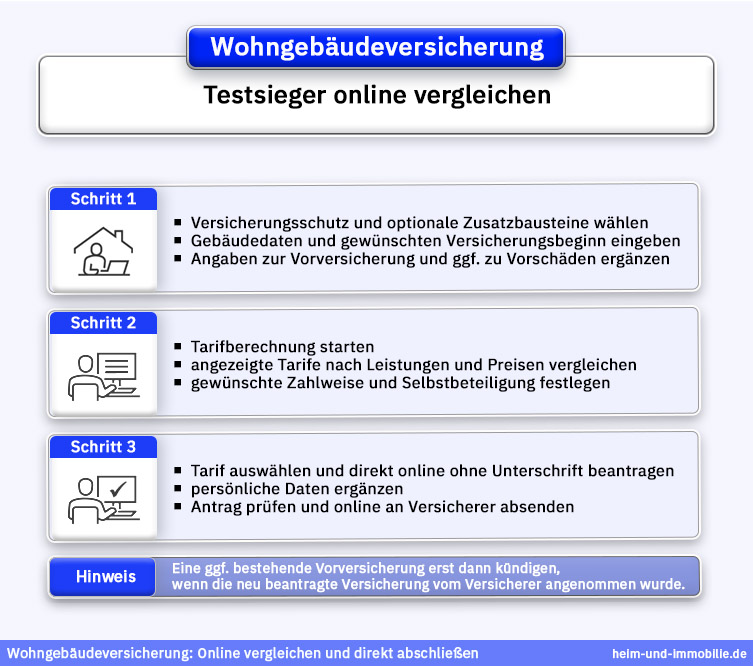

Mit dem Vergleichsrechner direkt zum Abschluss

Um eine passende Versicherung zu finden, nutzen Sie daher am besten den Vergleichsrechner Wohngebäudeversicherungen auf heim-und-immobilie.de. Geben Sie dort einfach die erforderlichen Informationen wie Gebäudetyp, Wohnfläche, Baujahr und Postleitzahl Ihrer Immobilie ein. Anschließend ermittelt der Rechner, welche Versicherungen am besten zu Ihrem Bedarf passen.

Selbstverständlich können Sie in unserem Online-Vergleich auch Testsieger unter den Wohngebäudeversicherungen auswählen und in unserem Preis- und Leistungsvergleich prüfen, ob diese Tarife für Sie die beste Wahl sind. Die Beantragung ist dann direkt online möglich – in weniger als 5 Minuten und ohne Unterschrift.

Der Vergleich lohnt sich in jedem Fall, selbst wenn Sie mit Ihrer aktuellen Versicherung bisher zufrieden sind. Denn häufig lässt sich durch den Wechsel des Anbieters viel Geld sparen oder es werden zum gleichen Preis umfangreichere Leistungen angeboten.

Hier schnell und kostenlos über 500 Tarifvarianten vergleichen!

Das könnte Sie auch interessieren

Gebäudeversicherung Test

Unabhängige Institute unterziehen Gebäudeversicherungen regelmäßig diversen Tests. Was die Ergebnisse aussagen, erfahren Sie in diesem Beitrag.

Wohngebäudeversicherung Vergleich

Der Vergleich von Wohngebäudeversicherungen lohnt sich, um die bestmögliche Leistung zu günstigen Prämien zu finden. Wie das genau funktioniert, lesen Sie hier.

Hausratversicherung

Mit einer Hausratversicherung schützen Sie sich finanziell vor Schäden an Ihrem Besitz – Möbel, Elektronik usw. Detaillierte Infos erhalten Sie bei uns.