Welche Faktoren beeinflussen eine Neufinanzierung?

Neufinanzierungen werden in verschiedenen Modellen und zu verschiedenen Konditionen angeboten. Die wichtigsten Einflussgrößen sind die Darlehenssumme, der Sollzinssatz, die gewählte Sollzinsbindung (Zinsbindungsfrist in Jahren), der gewählte Tilgungssatz sowie zusätzliche Vereinbarungen, wie etwa die Möglichkeit, Sondertilgungen leisten zu dürfen. Möchten Sie für Ihre Neufinanzierung die Zinsen verschiedener Baufinanzierungen in einem Baufinanzierung Vergleich gegenüberstellen, vergleichen Sie die Konditionen bitte immer über die Höhe des ausgewiesenen effektiven Jahreszinses (auch „Effektivzins“). Im Gegensatz zum sogenannten Sollzins berücksichtigt der effektive Jahreszins auch Nebenkosten, die mit der Darlehensaufnahme verbunden sind. Das können beispielsweise Gebühren und Beiträge für Kreditversicherungen sein. Die Sollzinsbindung (Zinsbindungsfrist) können Sie meist zwischen 5 bis 20 Jahren wählen. heim-und-immobilie.de empfiehlt Ihnen, in Zeiten mit einem niedrigen Zinsniveau, eine langjährige Zinsbindung zu vereinbaren, damit Sie sich als Darlehensnehmer während der Dauer der Zinsbindungsfrist vor möglichen Zinserhöhungen schützen. Zur Berechnung Ihrer Baufinanzierung bieten wir Ihnen unseren kostenlosen Baufinanzierungsrechner an. Über verschiedene Eingaben können Sie Ihre Neufinanzierung solange selbst gestalten, bis diese Ihren Wünschen und Möglichkeiten entspricht. Danach können Sie Ihre Finanzierungsanfrage direkt online absenden. Sie erhalten von der Degussa Bank kurzfristig eine Antwort.

heim-und-immobilie.de: Ihr starker Partner für die Immobilienfinanzierung

Transparenz

Wir finden gemeinsam mit Ihnen die Immobilienfinanzierung, die zu Ihnen passt. Ohne versteckte Kosten, genau auf Ihre Wünsche zugeschnitten.

Vertrauen

Wir betreuen Kunden in allen Fragen rund um Kredite, Zinssätze und Immobilienfinanzierungen und bieten ein breites Spektrum an Finanzdienstleistungen. Sie professionell auf Ihrem Weg zu begleiten, ist für uns selbstverständlich!

Zuverlässigkeit

Wir stehen Ihnen jederzeit als kompetenter Partner zur Seite und reagieren flexibel und schnell auf Ihre Wünsche.

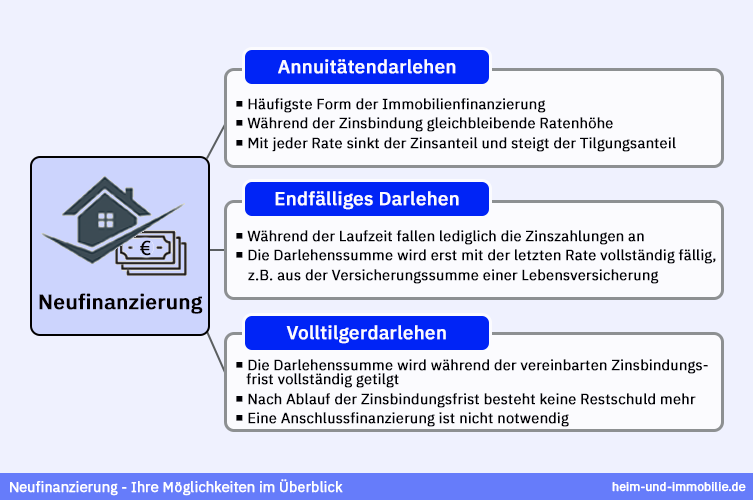

Welche Darlehensarten sind für eine Neufinanzierung möglich?

Für eine Neufinanzierung stehen verschiedene Darlehensvarianten zur Verfügung:

- Annuitätendarlehen

Zur Finanzierung von Immobilien werden meist Annuitätendarlehen in Anspruch genommen. Sie zahlen dabei in gleichbleibenden monatlichen Raten jährlich eine gleichbleibend hohe Geldsumme (Annuität), bestehend aus dem Tilgungs- und dem Zinsanteil, an den Darlehensgeber. Da die Rate sich nicht verändert, der Zinsanteil jedoch durch die abnehmende Restschuld sinkt, steigt der Tilgungsanteil von Rate zu Rate. Annuitätendarlehen werden in der Regel mit einer langfristigen Sollzinsbindung (Zinsbindungsfrist) abgeschlossen, um den Darlehensnehmer vor unerwünschten Zinsschwankungen zu schützen. In Zeiten mit einem niedrigen Zinsniveau und der Aussicht auf steigende Zinsen empfiehlt es sich, eine sehr lange Zinsbindung zu wählen. - Endfälliges Darlehen

In dieser Darlehensart zahlen Sie über die gesamte Laufzeit nur die auf die Darlehenssumme fälligen Zinsen. Die Darlehenssumme selbst wird vollständig am Ende der der Darlehenslaufzeit fällig. Diese Darlehensart sollten Sie nur dann wählen, wenn Sie sicherstellen können, dass Sie am Ende der Darlehenslaufzeit tatsächlich über einen Geldbetrag in Höhe der Darlehenssumme verfügen. Das kann zum Beispiel die garantierte Versicherungssumme aus einer privaten Lebens- oder Rentenversicherung sein. - Volltilgerdarlehen

Diese Darlehensart sieht vor, dass Sie den Tilgungssatz in seiner Höhe so anpassen, dass die Darlehenssumme am Ende der vereinbarten Sollzinsbindung (Zinsbindungsfrist) vollständig getilgt ist. Da dann keine Restschuld mehr besteht, bedarf es keiner weiteren Anschlussfinanzierung. In Zeiten mit einem niedrigen Zinsniveau empfehlen wir deshalb, den Tilgungssatz zur Rückführung der Darlehenssumme entsprechend zu erhöhen. So verkürzen Sie die Darlehenslaufzeit, verringern die Kosten für Ihre Baufinanzierung und können bei Volltilgung innerhalb der Zinsbindung auf eine Anschlussfinanzierung verzichten.

Hier Angebot anfordern und von Top-Zinsen profitieren!

Häufige Fragen und Antworten kurz erklärt

Unsere Empfehlung lautet, etwa 20 % der Kaufsumme als Eigenkapital in die Baufinanzierung einzubringen. Die Nebenkosten betragen je nach Bundesland in der Spitze bis zu 16 % der Kaufsumme und beinhalten die Makler- und Notarkosten, die Grunderwerbssteuer sowie die Gebühren für die Änderungen und Eintragungen im Grundbuch. Diese werden von den meisten Kreditgebern nicht mitfinanziert. Grundsätzlich gilt: Je mehr Eigenkapital Sie einsetzen können, desto günstiger fällt für Sie die Immobilienfinanzierung aus.

Ohne Eigenkapital ist eine Baufinanzierung zwar möglich, aber schwieriger. Zum einen sind die Konditionen weniger günstig, zum anderen wird das Kreditinstitut die Erfüllung einiger Bedingungen erwarten, unter anderem:

- langanhaltendes hohes und sicheres Einkommen

- Ihre ausgezeichnete Bonität (Kreditwürdigkeit)

- einwandfreie Schufa-Auskunft

- Versicherungen gegen Todesfall, Berufsunfähigkeit und Unfall

Genauere Informationen entnehmen Sie unserem Ratgeber “Baufinanzierung ohne Eigenkapital”.

Zu Beginn sollten Sie sich darüber im Klaren sein, wie viel Haus Sie sich leisten können. Wir helfen Ihnen gern bei der Planung - etwa dem Aufstellen eines Haushaltsplans. Erfahren Sie, welches Finanzierungsmodell am besten zu Ihnen passt und wie Sie Ihre Immobilie finanzieren können.

Sie haben Fragen rund um die Bau-/Immobilienfinanzierung?

Kontaktieren Sie unser Expertenteam ganz einfach sofort per Telefon, E-Mail oder (Video-)chat oder vereinbaren einen Wunschtermin.

Das könnte Sie auch interessieren

Annuitätendarlehen

Ein Annuitätendarlehen der Degussa Bank bringt Sie sicher ins Eigenheim mit festen Raten, konstantem Sollzins und Top-Konditionen – jetzt online informieren!

Baufinanzierungsrechner

Mit unserem Baufinanzierungsrechner berechnen Sie unkompliziert die beste Finanzierung für Ihren Hausbau – kostenlos, schnell und unverbindlich!

Baukredit

Ein Baukredit unterstützt Sie beim Bau oder Erwerb einer Immobilie. Was Sie bei der Aufnahme des Darlehens beachten sollten, erklären Ihnen unsere Experten.