heim-und-immobilie.de: Ihr starker Partner für die Immobilienfinanzierung

Transparenz

Wir finden gemeinsam mit Ihnen die Immobilienfinanzierung, die zu Ihnen passt. Ohne versteckte Kosten, genau auf Ihre Wünsche zugeschnitten.

Vertrauen

Wir betreuen Kunden in allen Fragen rund um Kredite, Zinssätze und Immobilienfinanzierungen und bieten ein breites Spektrum an Finanzdienstleistungen. Sie professionell auf Ihrem Weg zu begleiten, ist für uns selbstverständlich!

Zuverlässigkeit

Wir stehen Ihnen jederzeit als kompetenter Partner zur Seite und reagieren flexibel und schnell auf Ihre Wünsche.

Sie haben Fragen rund um die Bau-/Immobilienfinanzierung?

Kontaktieren Sie unser Expertenteam ganz einfach sofort per Telefon, E-Mail oder (Video-)chat oder vereinbaren einen Wunschtermin.

Grundlagen der Baufinanzierung – Worauf bei einer Finanzierung achten?

Der Kauf eines Eigenheims ist ein großer Schritt und die Entscheidung, einen Kredit über einen größeren Geldbetrag abzuschließen, fällt oft nicht leicht. Welche Baufinanzierung für Sie die richtige ist, hängt von vielen Faktoren ab. Welchen Betrag können Sie monatlich zurückzahlen und wie viel Eigenkapital steht Ihnen zur Verfügung? Wie sind die aktuellen Baufinanzierungs-Zinsen? Welche Kreditform ist die richtige? Annuitätendarlehen oder Volltilgerdarlehen? Mit der Degussa Bank steht Ihnen ein erfahrener und kompetenter Partner zur Seite, der gemeinsam mit Ihnen Ihr individuelles Finanzierungsangebot erstellt. Sie erhalten hohe Planbarkeit durch langfristige Zinsbindung und profitieren dank niedriger Bauzinsen von dauerhaft günstigen Bedingungen.

Die wichtigsten Begriffe zum Thema Baufinanzierung

Was ist ein Annuitätendarlehen? Was ist ein Forward-Darlehen? In unserem Glossar finden Sie alle wichtigen Begriffe und Definitionen rund um das Thema Baufinanzierung – einfach erklärt und verständlich dargestellt. Werden Sie jetzt zum Experten!

Baufinanzierungsrechner: Wie viel Eigenkapital sollte ich haben?

Die häufigsten Fragen bei der Finanzierung des Eigenheims lauten: Welche Rate kann ich mir bei der Baufinanzierung leisten und wie viel Eigenkapital benötige ich? Beim Bau oder Kauf einer selbst genutzten Immobilie wird allgemein empfohlen, mindestens 20 % Eigenkapital einzusetzen. Die monatliche Rate sollte 35 % des Haushaltsnettoeinkommens nicht überschreiten. Doch wie berechnet man eigentlich die Rate für ein Baudarlehen? Diese setzt sich aus zwei Teilen zusammen: Zins- und Tilgungsrate. Den Zinsanteil erhält die Bank für die Bereitstellung des Kredites, der Tilgungsanteil dient der Rückzahlung des Darlehens.

Mit unserem Budgetrechner (Zinsrechner und Tilgungsrechner) ermitteln Sie ganz einfach, welche Darlehenssumme Sie sich leisten können, welche monatliche Belastung für Sie anfällt und welchen Anteil an Eigenkapital Sie idealerweise mitbringen sollten:

Hier günstiges Finanzierungsangebot anfordern!

Welche Arten der Baufinanzierung gibt es?

Annuitätendarlehen

- Maximale Planbarkeit durch gleichbleibende monatliche Raten

- Bis zu 20 Jahre Zinsbindung sind möglich

- Hohe Flexibilität durch kostenfreien Tilgungssatzwechsel und Sondertilgungsoptionen

Anschlussfinanzierung

- Als Folgekredit, wenn nach Ablauf der vereinbarten Zinsbindungsfrist noch eine Restschuld besteht

- Sehr günstige Zinsen mit Zinsfestschreibung bis zu fünf Jahre im Voraus

- Sondertilgungen und Tilgungssatzänderungen möglich

Zwischenfinanzierung

- Als Überbrückungskredit, wenn zum Zeitpunkt des Finanzierungsbedarfs kein Eigenkapital zur Verfügung steht

- Maximale Flexibilität

- Individuelles Angebot, genau auf Ihren Bedarf abgestimmt

Volltilgerdarlehen

- Kreditsumme mit hoher Tilgungsrate innerhalb der vereinbarten Zinsbindung vollständig zurückzahlen

- Besonders attraktive Konditionen dank aktuell niedriger Zinsen

- Langfristig planen ohne Anschlussfinanzierung - keine Restschuld am Ende der Laufzeit

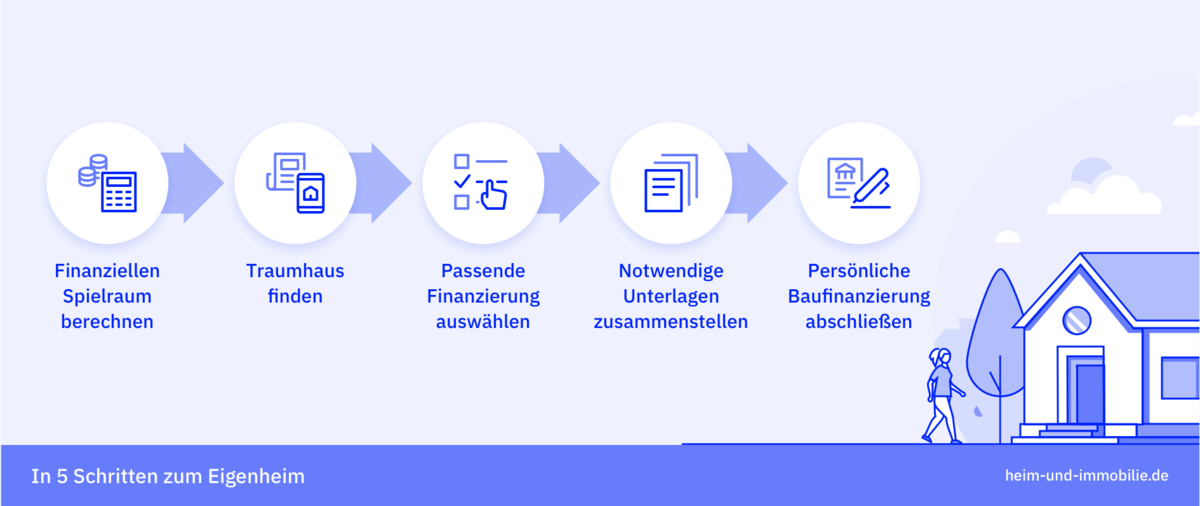

In fünf Schritten zum Eigenheim

Schritt 1: Finanziellen Spielraum berechnen

Wie hoch ist der Betrag, den Sie monatlich an die Bank zurückzahlen können und wie hoch ist Ihr verfügbares Eigenkapital? Die Antworten auf diese beiden Fragen geben Ihnen einen guten Überblick, welche Summe Sie in Ihre Wunschimmobilie investieren können. Unser Budgetrechner hilft Ihnen hier bei der genauen Planung.

Schritt 2: Traumwohnung oder Traumhaus finden

Egal ob Sie Ihr Eigenheim kaufen oder neu bauen wollen, Sie allein entscheiden, welche Kriterien bei der Wahl Ihrer Wunschimmobilie für Sie am wichtigsten sind. Am besten erstellen Sie sich vorab eine Checkliste mit Ihren wichtigsten Wünschen, wie zum Beispiel Lage, Stil, Größe, Zimmeranzahl und Ausstattung, die Sie dann mit potenziell interessanten Objekten abgleichen können.

Schritt 3: Passende Finanzierung finden

Haben Sie Ihr Wunschobjekt im Auge, geht es darum, die für Sie optimale Kreditart zu finden, mit der Sie Ihr Eigenheim unkompliziert und an Ihre persönliche Situation angepasst finanzieren können. Aber: Welches Darlehen ist ideal für Sie und wie ist die weitere Zinsentwicklung verhalten? Mit der Degussa Bank haben Sie den perfekten Finanzierungspartner an Ihrer Seite, der mit Ihnen gemeinsam kompetent Ihr ganz individuelles Finanzierungskonzept realisiert.

Schritt 4: Notwendige Unterlagen zusammenstellen

Ist die Traumimmobilie gefunden, muss es mit der Finanzierung oft schnell gehen. Am besten tragen Sie bereits im Vorfeld die wichtigsten Unterlagen zusammen. So ersparen Sie sich Zeit und Stress und können im Bedarfsfall schnell reagieren.

Midestens folgende Unterlagen sind für eine Baufinanzierung erforderlich:

- Einkommensnachweise wie z. B. Lohn- oder Gehaltsabrechnungen, Einkommenssteuerbescheide

- Eigenkapitalnachweise wie z. B. Kontoauszüge oder Sparbücher

- Unterlagen zum Kaufobjekt wie z. B. Baubeschreibung und Kostenaufstellung der Baumaßnahmen bei Neubauten, Fotos, Lageplan, Flurkarte, Grundriss

- Nachweise über finanzielle Verpflichtungen wie z. B. bestehende Kredite oder Unterhaltszahlungen

Schritt 5: Persönliche Baufinanzierung abschließen

Nachdem Sie sich für Ihr Wunschobjekt entschieden haben und die erforderliche Darlehenssumme kennen, können Sie Ihre Baufinanzierung beantragen. So rücken Sie dem Bau oder Kauf Ihres neuen Zuhauses einen großen Schritt näher.

Hier zinsgünstiges Angebot berechnen!

Häufige Fragen und Antworten kurz erklärt

Ein Annuitäten-Darlehen ist die häufigste Form der privaten Baufinanzierung und bezeichnet einen Kredit, bei dem der Kreditnehmer monatlich eine stets gleichbleibende Rate bezahlt. Diese Ratenzahlung, die sogenannte Annuität, setzt sich aus zwei Teilen zusammen: Zins und Tilgung. Der Zins bezeichnet den Preis, den der Kreditgeber für den Kredit verlangt, die Tilgung bezeichnet die Abzahlung der verbleibenden Schuld. Der Kreditgeber garantiert hier über den gesamten Zeitraum der Zinsbindungsfrist den Zinssatz, der zu Beginn vertraglich vereinbart wurde.

Ein endfälliges Darlehen, auch Fälligkeitsdarlehen genannt, ist ein Kredit, bei dem der Kreditnehmer die Gesamtschuld erst am Ende der Laufzeit zurückzahlt. Während der Laufzeit erfolgt also keine Tilgung, sondern es müssen lediglich Zinsen für den Kredit bezahlt werden. Deshalb wird diese Form des Kredits auch als tilgungsfreies Darlehen bezeichnet. In vielen Fällen verlangt die Bank aber ein sogenanntes "Tilgungsersatzprodukt", beispielsweise eine Lebensversicherung oder einen Bausparvertrag.

Eine Baufinanzierung ohne Eigenkapital, auch Vollfinanzierung genannt, ist grundsätzlich möglich. Hier gilt allerdings zu beachten: Je höher der Bedarf an Fremdkapital, desto teurer ist ein Kredit, da das Risiko für die Bank steigt. Als Kreditnehmer müssen Sie also mit einem Zinsaufschlag rechnen. Viele Banken vergeben solch einen Kredit auch nur bei entsprechend hoher Bonität.

Das könnte Sie auch interessieren

Annuitätendarlehen

Ein Annuitätendarlehen der Degussa Bank bringt Sie sicher ins Eigenheim mit festen Raten, konstantem Sollzins und Top-Konditionen – jetzt online informieren!

Baufinanzierungsrechner

Mit unserem Baufinanzierungsrechner berechnen Sie unkompliziert die beste Finanzierung für Ihren Hausbau – kostenlos, schnell und unverbindlich!