Was ist eine Glasversicherung?

Durch verschiedene Ursachen können Glasbruchschäden an Ihrer Immobilie oder an Ihrem Mobiliar entstehen, die hohe Kosten verursachen. Verbraucher vertrauen meist darauf, dass eine bestehende Haftpflicht-, Hausrat- oder Gebäudeversicherung die Schadensregulierung übernimmt. Dies ist standardmäßig jedoch nicht der Fall. Lediglich Schäden durch Ereignisse infolge von Feuer, Sturm, Hagelschlag oder Leitungswasser werden von der Gebäude- und der Hausratversicherung abgedeckt.

Da Scheiben jedoch auf unterschiedlichste Art zu Bruch gehen können, ist es sinnvoll, eine Glasversicherung für Ihr Haus abzuschließen. Dies ist über einen separaten Vertrag oder über Zusatzbausteine zu einer bestehenden Hausratversicherung – oder Gebäudeversicherung möglich. Durch eine Glasbruchversicherung sind Sie übrigens auch im Fall eines selbstverschuldeten Schadens abgesichert. Einzige Ausnahme bildet vorsätzliche oder mutwillige Zerstörung.

Was deckt eine Glasversicherung ab und was ist nicht enthalten?

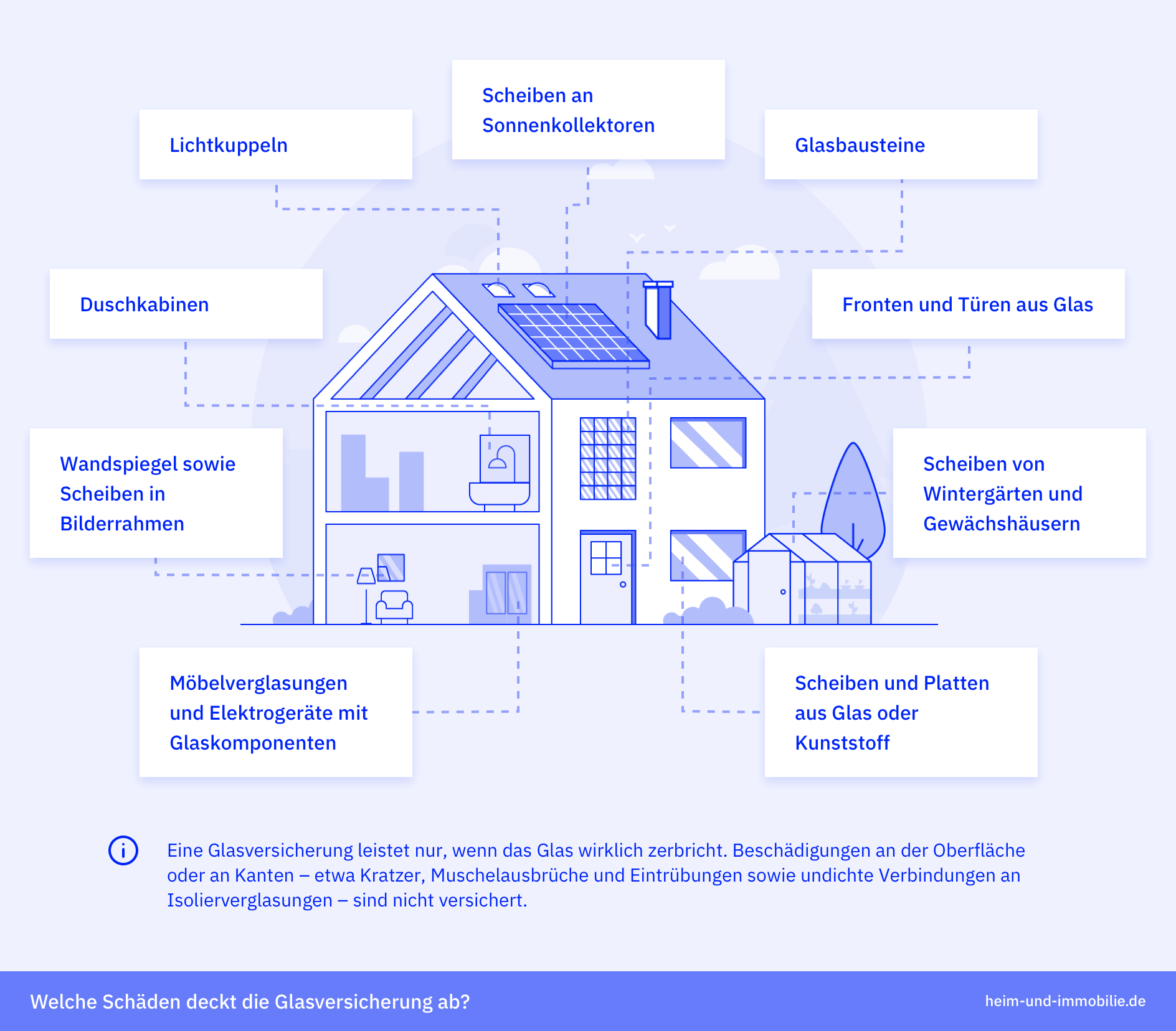

Die Glasversicherung versichert Glasbruchschäden z. B. an:

- Scheiben und Platten aus Glas oder Kunststoff

- Scheiben von Wintergärten und Gewächshäusern

- Scheiben an Sonnenkollektoren

- Glasbausteinen

- Lichtkuppeln

- Glaskeramikplatten

- Fronten und Türen aus Glas

- Duschkabinen

- Spiegeln

- Möbelverglasungen und Elektrogeräte mit Glaskomponenten (Ceran-Kochfelder, Tische, Vitrinen, Sichtfenster von Öfen oder Waschmaschinen, usw.)

- Wandspiegel sowie Scheiben in Bilderrahmen

Verschiedene Versicherer bieten in Ihrer Glasversicherung zusätzliche Leistungen an und versichern den Glasbruch auch an Photovoltaik-Anlagen, Aquarien und Terrarien.

Bestimmter Hausrat ist hingegen nicht über eine Glasversicherung abgedeckt. Ausgenommen sind etwa:

- Glasteile von IT-Technik, z. B. Monitore, Displays von Fernsehgeräten, Smartphones und Tablets

- optische Gläser, z. B. Brillen, Fern- oder Vergrößerungsgläser, Kameras

- Glas an Beleuchtungseinrichtungen

- Hohlgläser, Vasen, Ess- und Trinkgeschirr

- bei Antragsstellung bereits beschädigte Gläser

Eine Glasversicherung kommt für die Kosten der Wiederbeschaffung der Scheiben auf. Außerdem trägt sie die Kosten für notwendig werdende Notverglasungen oder Notverschalungen, die Reparatur oder Montage der Glasscheiben sowie den Abtransport und die Entsorgung zerstörter versicherter Sachen.

Je nach Versicherer und Tarif lassen sich zusätzliche Leistungserweiterungen versichern. So können beispielsweise Mehrkosten für folgende Leistungen eingeschlossen werden:

- die Nutzung eines Krans oder die Erstellung eines Gerüsts

- die Beseitigung von Schäden an Rahmen, Beschlägen, Alarmanlagen, Schutzeinrichtungen, Gittern oder am Mauerwerk

- die Demontage und Wiedermontage von Sachen, die das Einsetzen der neuen Scheibe behindern, z. B. Gitter, Rollläden, Markisen, Alarmanlagen

- den Ersatz oder die Reparatur von Werbeanlagen, z. B. leuchtende und nichtleuchtende Werbeanlagen, Firmenschilder

- die Wiederbeschaffung oder Reparatur von in Schaufenstern ausgestellten, durch Glassplitter beschädigte oder zerstörte Waren und Dekorationsmittel

Eine Glasversicherung ersetzt nur Schäden, wenn das Glas wirklich zerbricht. Beschädigungen an der Oberfläche oder an den Kanten, wie Kratzer, Eintrübungen und Muschelausbrüche sowie undicht werdende Verbindungen an Isolierverglasungen sind nicht versichert. Hieraus würde sich ein zu großer Aufwand für die Versicherer sowie eine zu hohe Prämie für den Versicherungsnehmer ergeben – was für beide Parteien nachteilig wäre.

Grundsätzlich sind Glasbruchschäden infolge von Feuer, Blitzschlag, Explosion, Leitungswasser, Sturm, Hagel, weiteren Naturgefahren, Einbruchdiebstahl, Vandalismus nach einem Einbruch nicht versichert, wenn hierfür anderweitiger Versicherungsschutz, z. B. durch eine Hausrat- oder Wohngebäudeversicherung besteht.

Gänzlich ausgeschlossen sind Glasbruchschäden infolge von Krieg, kriegsähnlichen Ereignissen, Bürgerkrieg, Aufstand, Revolution, Rebellion, inneren Unruhen und Kernenergie.

Beispielhafte Schadensfälle: Wann zahlt die Glasversicherung und wann nicht?

Im Folgenden erhalten Sie einen beispielhaften Überblick darüber, in welchen Schadensfällen die Glasversicherung den entstandenen Schaden reguliert, wann andere Policen greifen und wann kein Versicherungsschutz besteht:

- Glasbruch infolge Oberflächenspannung:

Aufgrund langanhaltender Hitze durch Sonneneinstrahlung kommt es infolge von Oberflächenspannungen zum Glasbruch. Die Glasversicherung übernimmt den Ersatz und die Montage der neuen Scheibe sowie die Nebenkosten für eine ggf. notwendige Notverglasung, den Abtransport und die Entsorgung der Scherben. - Das Aquarium zerbricht:

Durch ein Missgeschick wird Ihr Aquarium oder Terrarium umgerissen und zerspringt auf dem Boden. Viele Glasversicherungen kommen auch für diesen Glasbruchschaden auf, wenn dieser Leistungseinschluss im Versicherungsvertrag ausdrücklich vereinbart wurde. - Glasbruch nach Windstoß:

Ein Windstoß schlägt ein Fenster oder die Terrassentür zu und das Glas zerbricht. In diesem Fall kommt die Glasversicherung dann für den Schadensersatz auf, wenn kein anderer Versicherungsschutz etwa durch eine Hausrat- oder Wohngebäudeversicherung besteht. - Glasbruch durch Vandalismus oder Einbruchdiebstahl (nur dann, wenn kein anderweitiger Versicherungsschutz, z. B. über eine Hausrat- oder Gebäudeversicherung besteht):

Bricht jemand in Ihr Haus ein oder zerstören Randalierer etwa Fenster oder eine Glasfront Ihres Geschäfts, deckt die Glasversicherung ebenfalls den Schaden. - Ihr Smartphone-Display zerbricht:

Durch ein Versehen lassen Sie Ihr Smartphone (oder Tablet) fallen, ein Sprung im Display ist die Folge. Ein solcher Schaden ist nicht über die Glasversicherung versichert. Eine Handyversicherung würde ggf. den Schaden regulieren. - Ihr Kind zerbricht die Fensterscheibe eines Nachbarn:

Sollte eines Ihrer Kinder beim Spielen im Garten mit einem Ball versehentlich die Scheibe Ihres Nachbarn einwerfen, kommt die Glasversicherung für diesen Schaden nicht auf. Die Kosten für den Ersatz des fremden Fensters trägt Ihre private Haftpflichtversicherung. - Ein Ast zerstört die Windschutzscheibe Ihres Pkw:

Während eines Sturms oder aus anderen Gründen stürzt ein Ast auf die Windschutzscheibe Ihres Autos und zerstört diese. Der Schaden ist nicht über die Glasversicherung, sondern über Ihre Kfz-Versicherung versichert, wenn Sie eine Teilkaskoversicherung eingeschlossen haben.

Unter welchen Bedingungen ist eine Glasversicherung wichtig?

Ob eine Glasversicherung sinnvoll ist, hängt von der individuellen Lebens-, Einkommens- und Wohnsituation ab. Einige Häuser oder Wohnungen sind risikobehafteter als andere. Unter bestimmten Voraussetzungen empfiehlt es sich, eine zusätzliche Glasversicherung abzuschließen:

- Je mehr hochwertige Glasobjekte an Ihrem Gebäude oder in Ihrem Haushalt vorhanden sind, desto wichtiger wird eine Glasversicherung. Hierzu zählen etwa gläserne Balkoneinfassungen, Glastreppen, Ganzglasgeländer, Glaspodeste, Vollglasduschkabinen, Glastüren, Wintergärten, Glasvitrinen, Glastische, Cerankochfelder, aber auch Wandspiegel.

- Besitzen Sie einen beheizten Wintergarten oder ein verglastes Gewächshaus auf Ihrem Grundstück oder verfügt Ihr Haus über großflächige Fenster- oder Türflächen, sollten Sie ebenfalls eine Glasversicherung abschließen.

- Haben Sie Kinder, so ist eine Glasversicherung für Sie wichtiger als für Alleinstehende oder Paare ohne Nachwuchs. Beim Spielen und Toben passieren häufiger Unfälle mit Glasschäden. Die Glasversicherung deckt diese Bruchschäden ab, sofern es sich nicht um eine mutwillige Zerstörung handelt.

- Planen Sie größere Renovierungsarbeiten in und rund um Ihr Haus, ist ein Versicherungsschutz ebenfalls ratsam, denn auch beim Ausführen handwerklicher Tätigkeiten besteht ein verstärktes Glasbruchrisiko.

Sie haben Fragen rund um Versicherungen?

Kontaktieren Sie unser Expertenteam ganz einfach sofort per Telefon, E-Mail oder (Video-)chat oder vereinbaren einen Wunschtermin.

Welche Kosten entstehen bei Abschluss einer Glasversicherung?

Die Beiträge, die Sie für eine Glasversicherung zahlen müssen, fallen je nach Versicherungsanbieter und Versicherungsumfang unterschiedlich hoch aus. Schon allein die Berechnungsgrundlage variiert. Einige Versicherer orientieren sich an der Wohnfläche in Quadratmetern und berechnen die zu zahlenden Prämien pauschal.

Andere bestimmen die Summe individuell. Hierbei dienen der Wert der zu versichernden Objekte und oder die Größe der Glasflächen als Basis. Besitzen Sie viel Mobiliar aus Glas oder mit Glaskomponenten, einen Wintergarten und/oder ein Gewächshaus, ist die Versicherung dementsprechend teurer.

Allerdings können Sie unter Umständen auch nur einzelne Gebäudeteile, wie etwa einen Wintergarten, über die Police absichern, um Kosten zu sparen.

Da sich die Tarife der Glasversicherungen nicht nur im Preis, sondern auch im Leistungsumfang unterscheiden, lohnt sich ein Vergleich von Glasversicherungen mehrerer Anbieter. So können Sie nicht nur Geld sparen, sondern vor allem den Versicherungsschutz finden, der auch wirklich Ihren Anforderungen entspricht. Selbst wenn Sie bereits eine Glasbruchversicherung abgeschlossen haben, lohnt es sich, sich zu informieren – eventuell finden Sie einen günstigeren Anbieter oder erhalten für denselben Beitrag attraktive Zusatzleistungen.

Nutzen Sie hierfür einfach den kostenlosen Vergleichsrechner von heim-und-immobilie.de und schließen Sie das Angebot mit dem besten Preis-Leistungs-Verhältnis für Sie direkt online und ohne Unterschrift ab.

Häufige Fragen und Antworten kurz erklärt

In der Regel beginnt der Versicherungsschutz bei einer Glasversicherung mit der Zahlung des ersten Beitrags. Achten Sie jedoch darauf, dass in einigen Policen vertragliche Wartezeiten existieren können.

Sollte es zu Glasbruch in Ihrem Haus kommen, informieren Sie umgehend Ihren Versicherer bestenfalls per Schadenhotline, E-Mail oder Fax. Informieren Sie bei einem Glasschaden infolge von Einbruch außerdem umgehend die Polizei und warten Sie deren Spurensicherung ab. Folgen Sie allen Anweisungen Ihres Versicherers und wenden Sie eine Vergrößerung des Schadens oder weitere Folgeschäden ab. Wenn es sich zur Verhinderung von Folgeschäden und zur Sicherung des Objektes erforderlich macht, organisieren Sie die Notverglasung oder Verschalung der zerstörten Stelle. Dokumentieren Sie mit Fotos und Notizen den Schaden als Nachweis für Ihren Versicherer. Beseitigen Sie anschließend Scherben so gut es Ihnen möglich ist, und heben Sie die beschädigten oder zerstörten Sachen bis zur Freigabe durch Ihren Versicherer auf.

Als Vermieter von einfachen Wohn-, Mehrfamilien- oder Gewerbegebäuden können Sie die Prämien für eine Glasversicherung auf die Mieter der Immobilie umlegen. Da es sich bei der Glasversicherung um eine Sachversicherung handelt, dürfen Sie diese in der Nebenkostenabrechnung ausweisen.

Das könnte Sie auch interessieren

Hausratversicherung Vergleich

Es gibt große Preis- und Leistungsunterschiede bei Hausratversicherungen. Vergleichen Sie bei uns mehr als 500 Tarifvarianten und sparen Sie bares Geld.

Wohngebäudeversicherung Vergleich

Der Vergleich von Wohngebäudeversicherungen lohnt sich, um die bestmögliche Leistung zu günstigen Prämien zu finden. Wie das genau funktioniert, lesen Sie hier.