Definition Annuitätendarlehen – was ist das?

Entscheiden Sie sich für ein Annuitätendarlehen, so schaffen Sie ein solides Fundament für Ihre Baufinanzierung, das Ihnen langfristig Planungssicherheit bietet. Denn während der Laufzeit des Darlehens bezahlen Sie einen gleichbleibenden Jahresbetrag – die sogenannte Annuität. Diese Rückzahlung wird meist in Monatsraten beglichen. Alternativ ist auch eine vierteljährliche, halbjährliche oder jährliche Rate möglich.

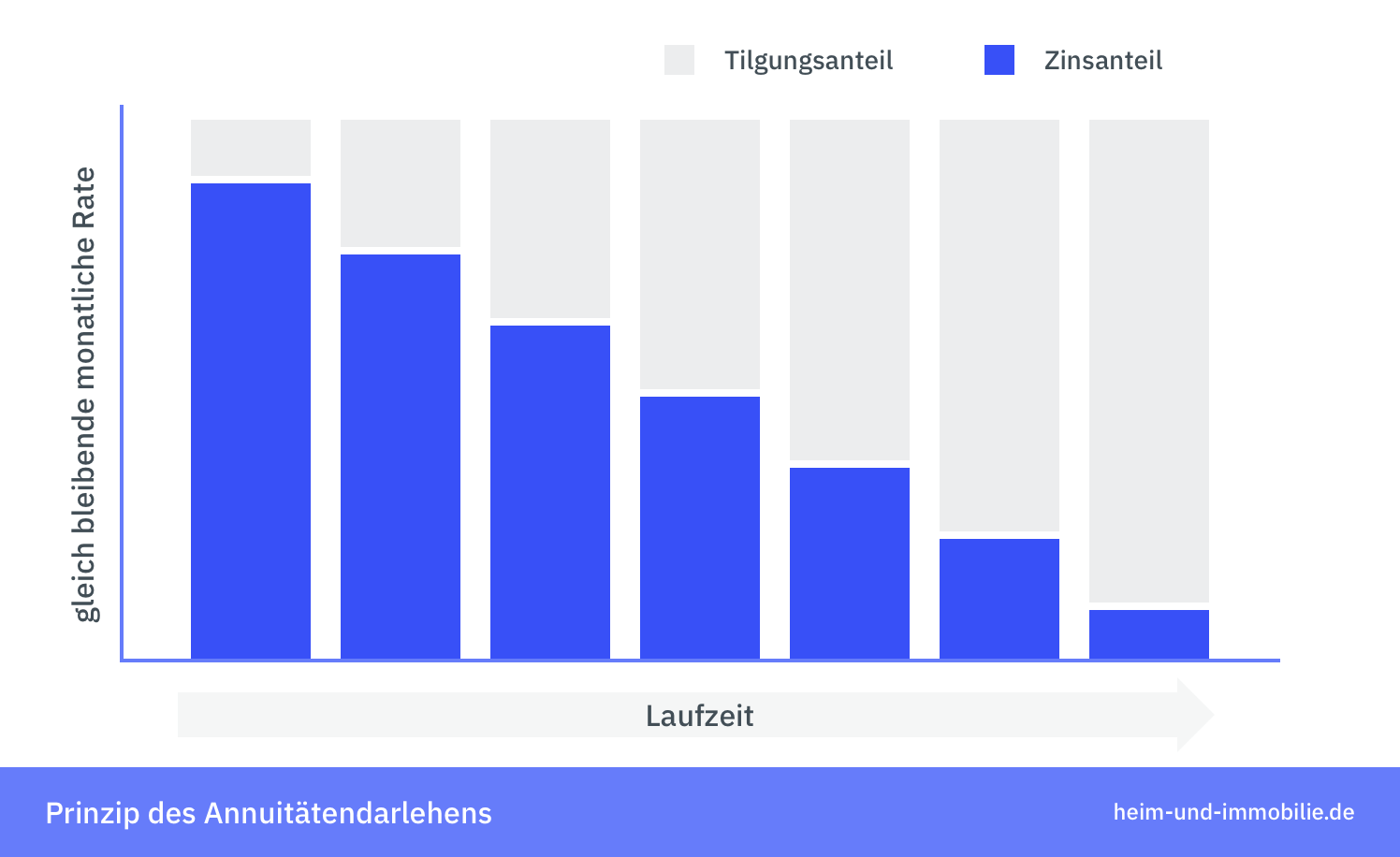

Der Rückzahlungsbetrag setzt sich aus dem Sollzins- und dem Tilgungsanteil zusammen. Der Zinssatz wird je nach gewünschter Laufzeit fest vereinbart (Sollzinsbindung). Mit jeder Ratenzahlung wird die Restschuld geringer. Damit sinkt der Sollzinsanteil kontinuierlich und der Tilgungsanteil steigt an, bis die Restschuld beglichen ist. So wissen Sie zu Beginn Ihrer Baufinanzierung genau, wie viel Geld Sie inklusive Zinsen bis zum Laufzeitende regelmäßig bezahlen müssen.

Die folgende Tabelle zeigt beispielhaft die Entwicklung von Zins- und Tilgungsanteil über einen Zeitraum von 120 Monaten. Dem Rechenbeispiel liegt eine Laufzeit (Zinsbindungsfrist) von 10 Jahren, eine Darlehenssumme von 100.000 Euro, ein Sollzinssatz von 0,75 % und eine anfängliche Tilgung von 3 % zugrunde.

| Laufender Monat | 1 | 2 | 3 | 4 | 5 | 6 | 120 |

|---|---|---|---|---|---|---|---|

| Restschuld | 100.000,00 € | 99.750,00 € | 99.499,84 € | 99.249,53 € | 98.999,06 € | 98.748,44 € | 68.856,49 € |

| Zinsen | 62,50 € | 62,34 € | 62,19 € | 62,03 € | 61,87 € | 61,72 € | 43,04 € |

| Tilgung | 250,00 € | 250,16 € | 250,31 € | 250,47 € | 250,63 € | 250,78 € | 269,46 € |

| Monatsrate | 312,50 € | 312,50 € | 312,50 € | 312,50 € | 312,50 € | 312,50 € | 312,50 € |

Ein Annuitätendarlehen ist damit die optimale Finanzierungslösung für Menschen, die viel Wert auf Sicherheit legen – zum Beispiel junge Familien.

Annuitätendarlehen: Das müssen Sie zu Konditionen und Verwendungszweck wissen

Die Degussa Bank bietet Ihnen umfassende Flexibilität bei der Verwendung von Immobiliendarlehen. Sie können unser Annuitätendarlehen für diese Zwecke einsetzen:

- Kauf, Neubau, Anbau, Renovierung, Modernisierung und / oder Umbau einer Privatimmobilie (Neufinanzierung) oder

- als Anschlussfinanzierung, wenn noch eine Restschuld für Ihre Immobilie besteht.

Bei einer Neufinanzierung gelten für unser Annuitätendarlehen folgende Konditionen:

- Die Mindestdarlehenssumme liegt bei 50.000 Euro.

- Die Zinsbindung lässt sich festlegen auf 1 bis 10 Jahre, 15 Jahre und 20 Jahre.

- Bei allen Laufzeiten sind Sondertilgungen möglich.

- Der anfänglich vereinbarte Tilgungssatz muss mindestens 2,0 % betragen und darf auf maximal 20 % steigen; die vereinbarte Sollzinsbindung darf dabei nicht unterschritten werden.

- Für die ersten Monate nach Vertragsabschluss müssen Sie keine Bereitstellungszinsen zahlen; ein späterer Finanzierungsstart ist damit möglich.

- Ihnen steht für die Abfederung unvorhersehbarer Ausgaben ein "Neubaupuffer" bis zu 25.000 Euro zur Verfügung.

- Über die Kreditanstalt für Wiederaufbau (KfW) können Sie zinsgünstige Förderprogramme für Energiesparhäuser, Modernisierungen, Gebäudesanierung und Maßnahmen zur CO2-Minderung beantragen und damit Zuschüsse erhalten.

Eine Anschlussfinanzierung wird immer dann relevant, wenn Sie Ihr Baudarlehen zum Ende der Sollzinsbindung noch nicht vollständig getilgt haben. Wir bieten Ihnen dann eine weiterführende Finanzierung an – zu folgenden Konditionen:

- Sie erhalten extragünstige Zinsen und sparen damit bares Geld.

- Eine neue Zinsfestschreibung (Sollzinsbindung) ist für 5 Jahre im Voraus möglich.

- Sie können Sondertilgungen leisten und Änderungen am Tilgungssatz vereinbaren.

Berechnung Ihres Annuitätendarlehens: Diese Monatsraten kommen auf Sie zu

Sie wollen wissen, welche monatlichen Zahlungen Sie leisten müssen und wie hoch die Gesamtsumme Ihres Darlehens ist? Nutzen Sie dafür den praktischen Baudarlehensrechner (Zinsrechner und Tilgungsrechner) der Degussa Bank. Mit wenigen Klicks kalkulieren Sie Ihr Annuitätendarlehen inklusive Tilgung – schnell und komfortabel!

Direkt zum Baudarlehensrechner

Annuitätendarlehen – das sind Ihre Vorteile

Mit einem Annuitätendarlehen der Degussa Bank kommen Sie ganz sicher zu Ihrer Traumimmobilie. Alle Vorteile im Überblick:

- Sie entscheiden selbst, für welche Immobilieninvestition Sie das Annuitätendarlehen nutzen.

- Sie entscheiden sich individuell für die Dauer der Sollzinsbindung – bis zu 20 Jahre sind möglich.

- Ihre Baufinanzierung ist zusätzlich zum konstanten Sollzins durch gleichbleibende Raten gekennzeichnet – das garantiert langfristige Planbarkeit.

- Auf Wunsch besteht im Einzelfall die Möglichkeit, die Tilgung in den ersten Jahren ganz oder teilweise auszusetzen.

- Sie können zur schnelleren Rückzahlung Ihres Darlehens höhere Tilgungssätze wählen oder Sondertilgungsrechte vereinbaren.

- Sie haben die Kosten stets im Griff, da Sie von Beginn an wissen, wie hoch die Ratenzahlungen bis zum Ende der Laufzeit ausfallen.

- Sie können bei einer Neufinanzierung auf einen “Neubaupuffer” in Höhe von bis zu 25.000 Euro zurückgreifen, um unvorhersehbare Ausgaben abzudecken.

Beispiel Annuitätendarlehen: So könnte Ihre Immobilienfinanzierung aussehen

Gegenseitiges Vertrauen ist die wichtigste Währung im Verhältnis zwischen Bank und Kunde. Transparenz hat daher einen hohen Wert – gerade bei einem Immobiliendarlehen, das Sie lange Zeit bindet. Damit Sie umfassend informiert sind, veranschaulichen wir gerne die Kalkulation für ein Annuitätendarlehen. Lesen Sie hier ein repräsentatives Beispiel für ein grundpfandrechtlich besichertes Annuitätendarlehen (mit monatlicher Tilgung) für einen Hauskauf und einem Finanzierungsbedarf von 90 % des Kaufpreises.

| Kaufpreis | 200.000 € |

| Nettodarlehensbetrag | 180.000 € |

| Laufzeit / Sollzinsbindung | 10 Jahre |

| Sollzinssatz | 0,70 % p. a. |

| Effektiver Jahreszins | 0,70 % p. a. |

| Anfänglicher Tilgungssatz | 2,00 % p. a. |

| Monatliche Rate | 405 € |

| Anzahl der Raten | 120 |

| Gesamtbetrag | 191.321,29 € |

Ein Annuitätendarlehen bei der Degussa Bank bietet Ihnen maximale Planbarkeit, volle Transparenz und eine flexible Finanzierung durch Tilgungsaussetzung und Sondertilgungen. So profitieren Sie von einer Baufinanzierung, die perfekt zu Ihrer Lebensplanung passt.

Sie haben Fragen rund um die Bau-/Immobilienfinanzierung?

Kontaktieren Sie unser Expertenteam ganz einfach sofort per Telefon, E-Mail oder (Video-)chat oder vereinbaren einen Wunschtermin.

Häufige Fragen und Antworten kurz erklärt

Die Annuität ist eine regelmäßig jährliche Zahlung über einen festgelegten Zeitraum, welche sich aus einem Tilgungs- und einem Zinsanteil zusammensetzt, um eine Darlehensschuld abzuzahlen. Das in einer Immobilienfinanzierung meist in Anspruch genommene konstante Annuitätendarlehen kann in monatlichen, viertel-, halb- und jährlichen Raten bedient werden. Der Vorteil eines konstanten Annuitätendarlehens liegt dabei in den über die Vertragslaufzeit hinweg gleichbleibenden Raten. Nach jeder Ratenzahlung wird durch die geringer werdende Restschuld innerhalb der vereinbarten Rate (Annuität) der Zinsanteil geringer, während sich der Tilgungsanteil erhöht.

Nutzen Sie die folgende Formel, um den Sollzinsanteil und den Tilgungsanteil Ihrer ersten Rate zu berechnen.

Sollzinsanteil = Kreditbetrag * Zinssatz

Tilgungsanteil = Annuität (vereinbarte Rate) – Sollzinsanteil

Beispiel für folgende fiktive Zahlen: Kreditbetrag: 100.000 Euro, Annuität (vereinbarte Rate): 5.000 Euro p.a., Zinssatz: 1%. Die Rechnung lautet dann:

Sollzinsanteil = Kreditbetrag * Zinssatz = 100.000 Euro * 1% = 1.000 Euro

Tilgungsanteil = Annuität (vereinbarte Rate) – Sollzinsanteil = 5.000 Euro – 1.000 Euro = 4.000 Euro

Achtung: Bei jeder nachfolgenden Zahlung bleibt die Annuität (vereinbarte Rate) zwar gleich, jedoch wird durch die geringer verbleibende Restschuld innerhalb der vereinbarten Rate der Zinsanteil geringer, während sich der Tilgungsanteil erhöht. Die Rechnung sieht dann wie folgt aus:

Sollzinsanteil = verbleibender Kreditbetrag * Zinssatz = 96.000 Euro * 1% = 960 Euro

Tilgungsanteil = Annuität (vereinbarte Rate) – Sollzinsanteil = 5.000 Euro – 960 Euro = 4.040 Euro

Ein Annuitätendarlehen kommt in der Regel bei der Immobilienfinanzierung zum Einsatz. Ihnen als Kreditnehmer garantiert es eine hohe Planungssicherheit aufgrund der gleichbleibenden Rückzahlungsraten während der gesamten Laufzeit. Damit ist es vor allem für Personen sinnvoll, die Ihre Ausgaben für die nächsten Jahre sehr genau kalkulieren wollen oder müssen – etwa junge Paare oder Familien.

Die Antwort auf diese Frage ist ebenso komplex wie individuell. Beim Bausparvertrag profitieren Sie nur scheinbar von der aktuellen Niedrigzinsphase, da Banken und Bausparkassen während der Ansparphase meist nur niedrige Guthabenzinsen anbieten. Der künftige Zinssatz, der nach Zuteilung des Geldes in der Finanzierungsphase angewendet wird, lässt sich zwar festschreiben – dadurch entfällt aber die Möglichkeit, später von gegebenenfalls günstigeren Zinsen zu profitieren. Zudem landet die Darlehenssumme erst nach Zuteilungsreife des Bausparvertrags auf dem Konto. Bis dahin kann sich Ihre persönliche Situation verändern.

Bei Annuitätendarlehen erhalten Sie das Geld dagegen direkt nach der Zusage durch den Kreditgeber – und können so Ihre Immobilieninvestition zeitnah angehen. Dafür dauert die Rückzahlung eines Annuitätendarlehens meist länger als beim Bausparvertrag. Bei einer gegebenenfalls notwendigen Anschlussfinanzierung haben Sie zudem keine Garantie für ein besseres Zinsniveau.

Die Höhe der Annuität berechnen Sie mithilfe der Kreditsumme und des vereinbarten Zins- und Tilgungssatzes nach dieser Formel:

Monatsrate = Kredithöhe * (Zinssatz + Tilgungssatz) / 100 / 12

Zur Veranschaulichung ein Beispiel: Bei der Kreditsumme von 100.000 Euro, einem Zinssatz von 1,8% und einem Tilgungssatz von 2% ergibt sich folgende Rechnung:

Monatsrate = 100.000*(1,8+2) / 100 / 12 = 316,67 Euro.

Insgesamt ergibt sich die Summe der Rückzahlung ausschließlich über den jeweiligen Tilgungsanteil. Im ersten Jahr bedeutet das in unserem Beispiel – bei einem Tilgungssatz von 2% p.a. – eine anfängliche Tilgung von 2.000 Euro. Während dabei der Tilgungsanteil Monat für Monat steigt, fällt im Gegenzug dafür der Zinsanteil. Die Gewichtung von Tilgungsanteil und Zinsanteil verschiebt sich also im Rahmen Ihrer Monatsrate.

Checkliste zur Baufinanzierung: Diese Informationen sind erforderlich

Sie planen, ein Annuitätendarlehen bei der Degussa Bank aufzunehmen? Dann empfehlen wir Ihnen den Download unserer praktischen Checkliste zur Immobilienfinanzierung. Hier finden Sie aufgelistet, welche Dokumente und Unterlagen wir zur Abwicklung benötigen.

Das könnte Sie auch interessieren

Annuitätenrechner

Ermitteln Sie mit unserem Annuitätenrechner die Höhe Ihrer Kreditrate und berechnen Sie die Entwicklung von Zins- und Tilgungsanteil. Jetzt starten!

Baukredit

Ein Baukredit unterstützt Sie beim Bau oder Erwerb einer Immobilie. Was Sie bei der Aufnahme des Darlehens beachten sollten, erklären Ihnen unsere Experten.

Wie viel Haus kann ich mir leisten?

Vor dem Kauf einer Immobilie stellt sich die Frage: "Wie viel Haus kann ich mir leisten"? Erfahren Sie bei uns, wie Sie Ihre maximale Kredithöhe ermitteln.