Umschuldung Bedeutung: Was ist eine Kreditablösung?

Mit einer Umschuldung lösen Sie das bestehende Schuldverhältnis bei Ihrem bisherigen Kreditgeber ab, in dem Sie Ihren noch zurückzuzahlenden Kredit an ein anderes Kreditinstitut übertragen.

Der Sinn der Umschuldung besteht im Wesentlichen darin, von niedrigeren Kreditzinsen bei einem anderen Kreditgeber zu profitieren und sich diese niedrigeren Zinsen wieder langfristig zu sichern.

Die Umschuldung ist also eine Art der Anschlussfinanzierung. Sie können die Möglichkeit der Umschuldung frühestens zum Zeitpunkt des Ablaufs der Zinsbindungsfrist bei Ihrem bisherigen Kreditgeber nutzen, wenn Sie nicht vom Angebot des bisherigen Kreditgebers auf Verlängerung Ihres bestehenden Kreditvertrages, also einer Prolongation, Gebrauch machen wollen.

Aber Sie können eine Umschuldung auch immer dann unter Einhaltung einer sechsmonatigen Kündigungsfrist veranlassen, wenn Ihr Kreditbetrag vor mehr als 10 Jahren an Sie vollständig ausbezahlt wurde oder eine letzte Vertragsanpassung vor mehr als 10 Jahren stattgefunden hat. Und dass, obwohl Ihre Zinsbindungsfrist noch nicht abgelaufen ist, weil Sie diese z. B. für 15 oder 20 Jahre vereinbart haben. Das Gute daran: Die Zahlung einer Vorfälligkeitsentschädigung an Ihren bisherigen Kreditgeber fällt für Sie dabei nicht an.

Das Hauptziel einer Umschuldung besteht für den Kreditnehmer in aller Regel darin, seine Kreditkosten durch niedrigere Zinsen deutlich zu reduzieren. So bieten sich dem Kreditnehmer wieder größere finanzielle Spielräume und sein Risiko einer möglichen Zahlungsunfähigkeit wird verringert.

So lohnt sich eine Umfinanzierung für Sie

Damit sich eine Umschuldung für Sie rechnet, prüfen Sie am besten zunächst die Sollzinsbindung in Ihrem laufenden Darlehensvertrag. Dauert diese noch länger als 12 Monate an, sollten Sie sich trotzdem schon heute mit den Möglichkeiten für Ihre Anschlussfinanzierung beschäftigen. Denn schon nach dem Komma vermeintlich kleine Zinsunterschiede sorgen bei einer noch hohen Restschuld für beträchtliche Zinsersparnisse.

Mit einem Forward-Darlehen können Sie sich bereits heute die aktuell niedrigen Zinsen langfristig sichern.

Achtung:

Haben Sie Ihre aktuelle Immobilienfinanzierung beispielsweise vor acht Jahren abgeschlossen, lagen die Sollzinsen für Immobilienfinanzierungen mit einer damals vereinbarten Zinsbindungsfrist von 15 Jahren bei etwa 3 %, vor 10 Jahren sogar noch bei mehr als 4 %.

In diesen Fällen drängt sich Ihnen eine Umschuldung des Immobilienkredits wahrlich auf, denn heute liegen die Sollzinsen für eine Immobilienfinanzierung bei etwa nur einem Prozent.

Allerdings:

Sind noch nicht mindestens 10 Jahre Ihrer aktuell gültigen Zinsbindungsfrist abgelaufen, wird vom Kreditgeber meist eine Umschuldung abgelehnt.

Unser Tipp:

Trotzdem können Sie sich über heim-und-immobilie.de schon heute bis zu 5 Jahre im Voraus die niedrigen Zinsen über ein Forward-Darlehen bei der Degussa Bank sichern und so Ihre Umschuldung planen.

Die Degussa Bank als Spezialist für Immobilienfinanzierungen unterbreitet Ihnen gern ein kostenloses und unverbindliches Angebot für ein Forward-Darlehen, damit Sie künftig von niedrigen Zinsen und einer hohe Planungssicherheit profitieren.

Sie haben Fragen rund um die Bau-/Immobilienfinanzierung?

Kontaktieren Sie unser Expertenteam ganz einfach sofort per Telefon, E-Mail oder (Video-)chat oder vereinbaren einen Wunschtermin.

Läuft Ihre bestehende Sollzinsbindung innerhalb der kommenden 8 – 12 Monate aus und wird eine Restschuld verbleiben oder wurde Ihnen Ihr Kreditbetrag bereits vor mehr als 10 Jahren vollständig ausbezahlt und gab es zwischenzeitlich keine Vertragsanpassungen mehr, kann für Sie eine Umschuldung von großem finanziellen Vorteil sein.

Hier können Sie Ihr Angebot für eine Umschuldung selbst berechnen und Ihre unverbindliche Finanzierungsanfrage online absenden.

Berechnen Sie hier Ihr neues Kreditangebot für eine Umschuldung!

Lagen die Hypothekenzinsen beispielsweise im Januar 2011 bei einer vereinbarten Sollzinsbindung (Zinsbindungsfrist) von 10 Jahren durchschnittlich noch bei etwa 4 % p. a., sanken diese bis Januar 2021 auf durchschnittlich etwa 0,8 % p. a.. Eine so deutliche Absenkung des Zinsniveaus kann Ihnen über eine Umschuldung bei einem anderen Kreditgeber beträchtliche Zinsersparnisse ermöglichen, denn die Angebote für eine Vertragsverlängerung (Prolongation) beim bisherigen Kreditgeber fallen meist nicht so gut aus.

Ein günstigeres Zinsniveau sollten Sie idealerweise für die Erhöhung des Tilgungssatzes verwenden. So würde sich zwar Ihre monatliche Darlehensrate nicht reduzieren, aber Sie wären mit Ihrer Immobilienfinanzierung deutlich schneller am Ziel, damit viel früher aus dem Risiko und hätten insgesamt eine kräftige Zinsersparnis.

Exemplarisch wollen wir Ihnen dies in der nachstehenden Darstellung besser verdeutlichen:

Anschlussfinanzierung | mit niedrigem Tilgungssatz | mit höherem Tilgungssatz |

Höhe der Restschuld | 162.500,00 € | 162.500,00 € |

Tilgungssatz für Anschlussfinanzierung | 2,00 % | 4,427 % |

Sollzinssatz für Anschlussfinanzierung | 1,20 % | 1,20 % |

Sollzinsbindung (Zinsbindungsfrist) | 20 Jahre | 20 Jahre |

Darlehensrate für Anschlussfinanzierung | 433,33 € | 761,99 € |

Enthaltene Zinszahlungen | 30.578,07 € | 20.357,89 € |

Erbrachte Tilgungszahlungen | 73.421,13 € | 162.500,00 € |

Verbliebene Restschuld nach 10 Jahren | 89.078,87 € | 0,00 € |

Rechnerische Gesamtlaufzeit | 39 Jahre + 9 Monate | 20 Jahre |

* Bei der Ermittlung der rechnerischen Gesamtlaufzeit wurde für die Zeit nach Ablauf der Sollzinsbindung (Zinsbindungsfrist) für die Anschlussfinanzierung mit einem unveränderten rechnerischen Sollzinssatz in Höhe von 1,10 % p. a. gerechnet.

In vorstehender exemplarischer Darstellung hätten Sie sich in Ausnutzung des niedrigen Sollzinssatzes Ihrer Umschuldung und über den erhöhten Tilgungssatz

- 10.220,18 Euro Zinsen und

- 19 Jahre und 9 Monate Darlehenslaufzeit erspart.

Wurde Ihnen Ihr Darlehen vor mehr als 10 Jahren ausbezahlt oder läuft die Zinsbindungsfrist Ihres aktuellen Darlehensvertrages in absehbarer Zeit aus?

Möchten Sie Zinsen sparen und Ihre Immobilienfinanzierung / Ihren Hauskredit umschulden?

Dann stehen die Chancen für die Reduzierung Ihrer monatlichen Zinsausgaben sehr gut. Vergleichen Sie am besten gleich jetzt den Sollzinssatz Ihres derzeitigen Darlehensvertrages mit dem derzeit von der Degussa Bank angebotenen Sollzinssatz.

Berechnen Sie hier Ihr neues Kreditangebot für eine Umschuldung!

Kosten einer Umschuldung berechnen

Wenn Sie sich zum Zweck einer Anschlussfinanzierung nicht für eine Vertragsverlängerung (Prolongation) bei Ihrem derzeitigen Kreditgeber sondern für eine Umschuldung entscheiden, dann entstehen Ihnen aufgrund der Änderungen im Grundbuch zusätzliche Kosten für die Grundschuldabtretung an die neue Bank. Diese Gebühren belaufen sich auf ca. 0,3 % der verbliebenen Umschuldungssumme und können durch Zinsersparnisse in der Umschuldung von mindestens 0,2 % amortisiert werden.

Im folgenden Beispiel haben wir für Sie exemplarisch ein Berechnungsmodell erstellt:

| Bedingungen | Prolongation | Umschuldung |

| Sollzins | 1,3 % | 1,1 % |

| Restschuld | 162.500 € | 162.500 € |

| Tilgung | 3,0 % p. a. | 3,0 % p. a. |

| Monatsrate | 582,29 € | 555,21 € |

Geleistete Tilgung | 80.693,19 € | 79.464,61 € |

| Gezahlte Zinsen nach 15 Jahren | 24.119,01 € | 20.473,19 € |

| Notar- und Grundbuchkosten | – | ca. 500 € |

In diesem Beispiel hätten Sie in der Umschuldung trotz der angefallenen Grundbuchkosten eine zusätzliche Zinsersparnis von ca. 3.145,82 Euro erzielt.

Sollten Sie Ihr bestehendes Darlehen vorzeitig, also noch innerhalb der vereinbarten Zinsbindungsfrist ablösen wollen, ist das nicht ohne weiteres möglich. Grundsätzlich sind Kreditgeber nicht verpflichtet, Darlehen vor Ablauf der vereinbarten Zinsbindungsfrist zurückzunehmen. Lediglich bei einem Verkauf der finanzierten Immobilie, beispielsweise wegen beruflich bedingten Fortzuges oder einer Ehescheidung muss der Kreditgeber einer Rückgabe des Darlehens zustimmen.

Entlässt Sie Ihr bisheriger Kreditgeber aus dem bestehenden, sich in der vereinbarten Zinsbindungsfrist befindlichen Darlehensvertrag, wird dieser von Ihnen eine Vorfälligkeitsentschädigung (VFE) verlangen. Die Vorfälligkeitsentschädigung (VFE) soll dem Kreditgeber entstehenden Schaden durch Zinsausfälle ersetzen. Ein solcher Schaden entsteht dem Kreditgeber regelmäßig dann, wenn der vereinbarte Sollzinssatz Ihres Darlehensvertrages über dem aktuellen Zinssatz für ein mögliches Ersatzgeschäft liegt.

Damit Sie sich einen ungefähren Überblick über die Höhe einer möglichen Vorfälligkeitsentschädigung (VFE) verschaffen können, nutzen Sie einfach unseren Rechner für die Vorfälligkeitsentschädigung.

Eine Überprüfung der gegebenenfalls von Ihrem Kreditgeber bereits vorgelegten Berechnung zur Vorfälligkeitsentschädigung bietet Ihnen auch Ihre Verbraucherzentrale gegen ein geringes Entgelt an.

Weitere Kosten entstehen durch die Gebühren für die Grundbuchänderung. Hier wird die Grundschuld des alten Kreditgebers gelöscht und der neue Gläubiger (Kreditgeber) eingetragen bzw. eine Grundschuldabtretung in Form einer Ergänzung des bisherigen Eintrags vorgenommen. Beides muss kostenpflichtig notariell beglaubigt werden. Hinzu kommen die Gebühren beim Grundbuchamt.

Mit unserem Kostenrechner können Sie die anfallenden Gebühren für den Notar und die Grundbucheintragungen einfach ermitteln.

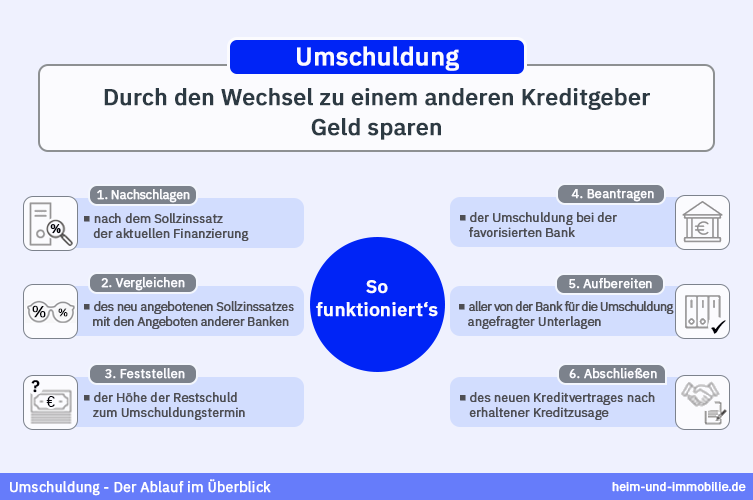

Wie läuft eine Umschuldung in der Praxis ab?

Kommt in der Anschlussfinanzierung für Sie ein Umschuldungskredit infrage, empfehlen wir Ihnen, sich spätestens 12 Monate vor Ablauf der bestehenden Zinsbindungsfrist entsprechende Angebote einzuholen. So haben Sie genügend Zeit, sich für die von Ihnen favorisierte Variante zu entscheiden und die Möglichkeit der Umschuldung durch den von Ihnen ausgewählten neuen Kreditgeber prüfen zu lassen.

Besonders lohnend kann eine Umschuldung dann sein, wenn der aufgenommene bereits laufende Kredit schon vor längerer Zeit wahrscheinlich mit deutlich höheren Zinsen abgeschlossen wurde. Lag das Zinsniveau für Hypothekenzinsen Anfang 2011 bei noch etwa 4 %, waren Anfang 2021 Immobilienfinanzierungen mit einer Zinsbindungsfrist von 10 Jahren im Durchschnitt schon für 0,7 % zu haben.

So gehen Sie bei einer Umschuldung vor:

- Prüfen Sie Ihren aktuellen Sollzinssatz.

- Stellen Sie die Höhe Ihrer Restschuld zum gewünschten Umschuldungstermin fest. Diese können Sie Ihrem bestehenden Finanzierungsplan entnehmen oder bei Ihrem Kreditgeber anfragen.

- Vergleichen Sie Ihren aktuellen Sollzinssatz Ihres bestehenden Darlehensvertrages mit den derzeit angebotenen Konditionen verschiedener Kreditgeber.

- Beachten Sie, dass bei einer angestrebten Umschuldung vor Ablauf der mit dem aktuellen Kreditgeber vereinbarten Zinsbindungsfrist eine Vorfälligkeitsentschädigung verlangt wird. Die Höhe können Sie bei Ihrem bisherigen Kreditgeber anfragen oder hier berechnen.

- Tragen Sie wie bei Ihrer vorausgegangenen Finanzierung alle erforderlichen Unterlagen zusammen, diese sollten Ihnen bereits vorliegen. Welche Dokumente das für die auf heim-und-immobilie.de angebotenen Immobilienfinanzierungen der Degussa Bank sind, erfahren Sie in deren Service-Übersicht zur Immobilienfinanzierung.

- Haben Sie sich für ein Kreditangebot zum Zwecke der Umschuldung entschieden, richten Sie Ihre Kreditanfrage mit allen erforderlichen Unterlagen an das entsprechende Kreditinstitut.

Wurde Ihnen vom angefragten Kreditinstitut eine Kreditzusage erteilt, kündigen Sie Ihren bestehenden Kreditvertrag bei Ihrem aktuellen Kreditgeber unter Einhaltung der Kündigungsfrist.

Beachten Sie:

Ein Kündigungsrecht steht Ihnen während der Dauer der vereinbarten Sollzinsbindung grundsätzlich nicht zu.

Sie können aber Ihren bestehenden Darlehensvertrag innerhalb einer länger andauernden Sollzinsbindung (z. B. 15 oder 20 Jahre) frühestens nach Ablauf von 10 Jahren der vollständigen Auszahlung der Kreditsumme unter Einhaltung einer Kündigungsfrist von 6 Monaten kündigen.

Da Darlehen beim Hausbau oft in Darlehensteilen je nach Baufortschritt ausgezahlt werden, können Sie Ihren Darlehensvertrag also erst 10 Jahre nach Auszahlung des letzten Darlehensteils unter Einhaltung einer Kündigungsfrist von 6 Monaten kündigen.

In der Regel versenden die Kreditgeber nach der vollständigen Auszahlung der Kreditsumme ein entsprechendes Bestätigungsschreiben an den Kreditnehmer. Hierin ist das genaue Datum der Vollauszahlung vermerkt.

Haben Sie hingegen einen Darlehensvertrag mit einem variablen / veränderlichen Zinssatz, können Sie diesen jederzeit unter Einhaltung einer Kündigungsfrist von 3 Monaten kündigen.

Der neue Kreditgeber wird Sie im Procedere Ihrer Umschuldung unterstützen und im Austausch mit Ihrem bisherigen Kreditgeber alle Formalitäten erledigen, damit eine termingerechte und korrekte Darlehensablösung erfolgen kann.

- Nachdem die Umschuldung erfolgt ist, zahlen Sie Ihre Darlehensraten an den neuen Kreditgeber.

Vor- und Nachteile einer Umschuldung

Ob eine Kreditablösung für Sie in Betracht kommt, können Sie anhand der folgenden Gegenüberstellung von Pro und Contra abwägen:

Vorteile:

- Ersparnis durch günstigere Zinsen für den neuen Kredit

- neue Zinsbindung sichert niedrigen Zinssatz langfristig

- niedrigere Monatsrate oder bei gleichbleibender Monatsrate schnellere Entschuldung

- Anpassung der Finanzierung an Ihre aktuelle Finanzlage

Nachteile:

- Kreditwechselkosten für Notar, Grundbuchamt und ggf. Vorfälligkeitsentschädigung

- höherer Aufwand im Vergleich zur Prolongation

- Bonitätsprüfung durch den neuen Darlehensgeber

Tipp:

Nutzen Sie den Umschuldungskredit zur Anpassung an Ihre ggf. veränderten Lebensverhältnisse und einen ggf. veränderten Finanzrahmens. Mithilfe unseres Annuitätenrechners können Sie entsprechende Kalkulationen anstellen – selbstverständlich kostenfrei und unverbindlich.

Umschuldungsrechner: Wie viel sparen Sie?

Die Ersparnis einer Umschuldung kann trotz anfallender Kosten für Notar und Grundbucheintragung zu erheblichen Ersparnissen oft im fünfstelligen Bereich führen. Die Höhe der Ersparnis ist maßgeblich abhängig von der

- Zinsdifferenz des Sollzinssatzes zwischen dem abzulösenden Darlehen und dem Umschuldungsdarlehen

- Höhe der abzulösenden Restschuld

- neu vereinbarten Dauer der Zinsbindungsfrist

- Höhe des neu vereinbarten Tilgungssatzes.

Wie viel Sie konkret mit einer Umschuldung sparen können erfahren Sie in unserem Finanzierungsrechner.

Hier günstige Finanzierung berechnen!

Häufige Fragen und Antworten kurz erklärt

Pauschal lässt sich diese Frage nicht beantworten. Die Antwort liegt schlichtweg im Angebot, welches Ihnen Ihr bisheriger Kreditgeber für eine Anschlussfinanzierung unterbreitet. Das Ziel der Umschuldung besteht im Wesentlichen darin, durch einen günstigeren Sollzinssatz die Kosten der Finanzierung für den Kreditnehmer zu minimieren. Bietet der bisherige Kreditgeber einen günstigeren Sollzinssatz im Vergleich zu anderen Kreditinstituten, dann ist es sinnvoll, den Umschuldungskredit bei dem bisherigen Kreditgeber abzuschließen.

Folgende Dinge müssen Sie beachten:

- Prüfung, ob überhaupt eine Möglichkeit der Umschuldung besteht. Grundsätzlich ist diese während der Laufzeit einer Sollzinsbindung (Zinsbindungsfrist) nicht möglich, es sei denn, die Vollauszahlung des bisherigen Immobiliendarlehens und ggf. durchgeführte Vertragsanpassungen an Ihrem bestehenden Darlehensvertrag liegen länger als 10 Jahre zurück. Eine sechsmonatige Kündigungsfrist ist in diesem Fall zu berücksichtigen.

- Wenn Sie mit einem Umschuldungskredit zu einem anderen Kreditinstitut wechseln wollen, fallen Kosten für Notargebühren und Grundbucheintragung, ggf. auch für eine Vorfälligkeitsentschädigung an. Zudem müssen Sie diverse Unterlagen zur Beurteilung Ihrer Kreditwürdigkeit einreichen. Welche das für die auf heim-und-immobilie.de angebotenen Finanzierungslösungen der Degussa Bank sind, lesen Sie in deren Service-Übersicht zur Immobilienfinanzierung.

- Prüfen Sie das Angebot Ihres bisherigen Kreditgebers und vergleichen Sie dieses mit den Angeboten anderer Kreditinstitute.

- Maßgebliche Größe für eine von Ihnen angestrebte Kostenersparnis ist der in den Angeboten zugrundeliegende Sollzinssatz.

- Liegt der Ablauf Ihrer derzeitigen Sollzinsbindung (Zinsbindungsfrist) noch zwischen 12 - 60 Monaten und wollen Sie sich für Ihre Anschlussfinanzierung schon die niedrigen Zinsen von heute sichern, können Sie schon jetzt ein Forward-Darlehen beantragen.

In der Regel nicht. Das gilt auch, wenn Sie einer SCHUFA-Abfrage durch das Kreditinstitut nicht zustimmen. Der neue Darlehensgeber muss sich über Ihre Kreditwürdigkeit informieren können, damit das Risiko eines Kreditausfalls weitestgehend minimiert werden kann.