In diesen Situationen ist eine Risikolebensversicherung sinnvoll

Risikolebensversicherungen dienen dazu, Hinterbliebenen finanzielle Sorgen zu ersparen. Sobald Sie in Ihrer Familie eine größere finanzielle Verantwortung übernehmen, ist eine Risikolebensversicherung daher überlegenswert. Auslöser für den Abschluss einer Risikolebensversicherung können eine Familiengründung, eine Hochzeit, Geburten von Kindern sowie der Kauf einer finanzierten Immobilie sein.

Absicherung für Familien

Sind Sie Hauptverdiener in der Familie, hilft die Todesfallsumme aus der Risikolebensversicherung Ihren Angehörigen über den finanziellen Engpass hinweg, den der Wegfall Ihres Einkommens verursacht. Nach dem Tod eines Elternteils ist durch die Zahlung zum Beispiel für die Betreuung der Kinder gesorgt, ohne dass der verbliebene Partner seinen Beruf aufgeben oder seine Arbeitszeiten umstrukturieren muss – was zu weiteren finanziellen Problemen führen könnte.

Absicherung für Lebenspartner

Auch für unverheiratete Paare empfiehlt sich eine Risikolebensversicherung, da bei diesen Lebensgemeinschaften keine gesetzliche Absicherung greift. Doch selbst für Ehepartner gelten in der gesetzlichen Rentenversicherung bestimmte Bedingungen: So muss beispielsweise die Ehe oder eingetragene Partnerschaft mindestens ein Jahr bestanden haben, um einen Anspruch auf die Witwen- oder Witwerrente zu haben. Eine Risikolebensversicherung hilft daher, den Partner von Anfang an abzusichern.

Absicherung bei Immobilienkauf

Stehen für eine bestimmte Zeit höhere finanzielle Belastungen an, etwa, wenn Sie ein Darlehen für die Finanzierung einer Immobilie aufnehmen, sollten Sie ebenfalls eine Risikolebensversicherung abschließen. Die Versicherungssumme können die Hinterbliebenen dann dafür nutzen, die monatlichen Raten zu leisten bzw. den Kredit direkt abzuzahlen.

Absicherung für Unternehmer

Nicht zuletzt ist eine Risikolebensversicherung auch für Unternehmer ratsam, um eine Firma finanziell abzusichern. Meist erfolgt die gegenseitige Absicherung von Inhabern bzw. wichtigen Geschäftspartnern. Im Todesfall kann der Hinterbliebene unerwartete Kosten durch das Ableben des Versicherten decken und somit die Existenz und den Fortbestand des Unternehmens sichern.

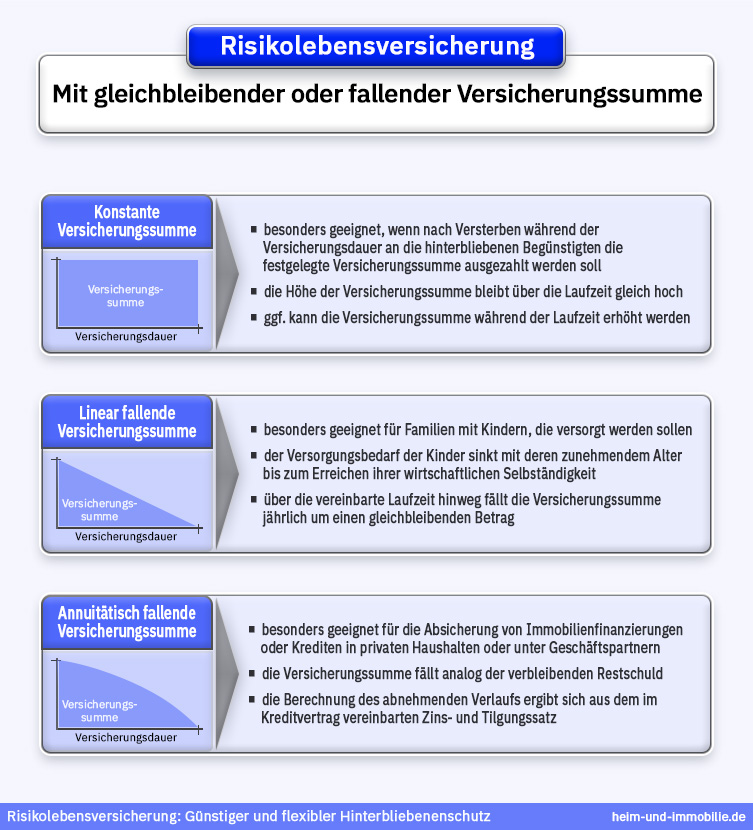

Gleichbleibende vs. fallende Todesfallsumme

Eine Risikolebensversicherung wird gängigerweise durch eine der beiden folgenden Arten ausgestaltet. Die klassische Variante ist eine Versicherung mit gleichbleibender Todesfallsumme. Diese wird zu Beginn des Vertrags festgelegt und unabhängig davon, wann der Versicherungsnehmer während der Vertragslaufzeit stirbt, in voller Höhe an die Hinterbliebenen ausgezahlt. Eine Risikolebensversicherung mit gleichbleibender Versicherungssumme dient in der Regel dazu, Familien abzusichern. Zwar nimmt bei Familien im Laufe der Zeit meist das finanzielle Risiko durch den Tod eines Elternteils ab, da in der Regel mehr Vermögen angespart wird und auch die Kinder in kürzerer Zeit Lehre, Studium oder Beruf ergreifen. Allerdings sinkt durch Inflation auch die Kaufkraft der vereinbarten Versicherungssumme, wodurch sich beide Effekte ausgleichen können.

Eine zweite Variante der Risikolebensversicherung ist eine Police mit linear fallender Todesfallsumme. Diese dient in den meisten Fällen dazu, einen Kredit abzusichern, etwa ein Bau- oder Studiendarlehen. Hier sinkt die Versicherungssumme entweder linear oder aber parallel zur Restschuld des Kredits.

Verschiedene Tests zu Risikolebensversicherungen unabhängiger Beratungs- und Vergleichsportale halten die Variante mit konstanter Versicherungssumme für sinnvoller als eine mit fallender. Denn sie bietet zum Beispiel flexiblere Möglichkeiten, die Absicherungshöhe und die Prämien anzupassen bzw. zu verringern – etwa, wenn Ihre Kinder ausziehen oder das Haus nahezu abbezahlt ist.

Zudem gestaltet sich ein Vergleich von Risikolebensversicherungen mit fallender Summe als deutlich schwieriger, da einige Anbieter über die Laufzeit gleichbleibende Beiträge als Berechnungsgrundlage wählen, andere jedoch mit analog zur fallenden Versicherungssumme mit jährlich fallenden Beiträgen rechnen.

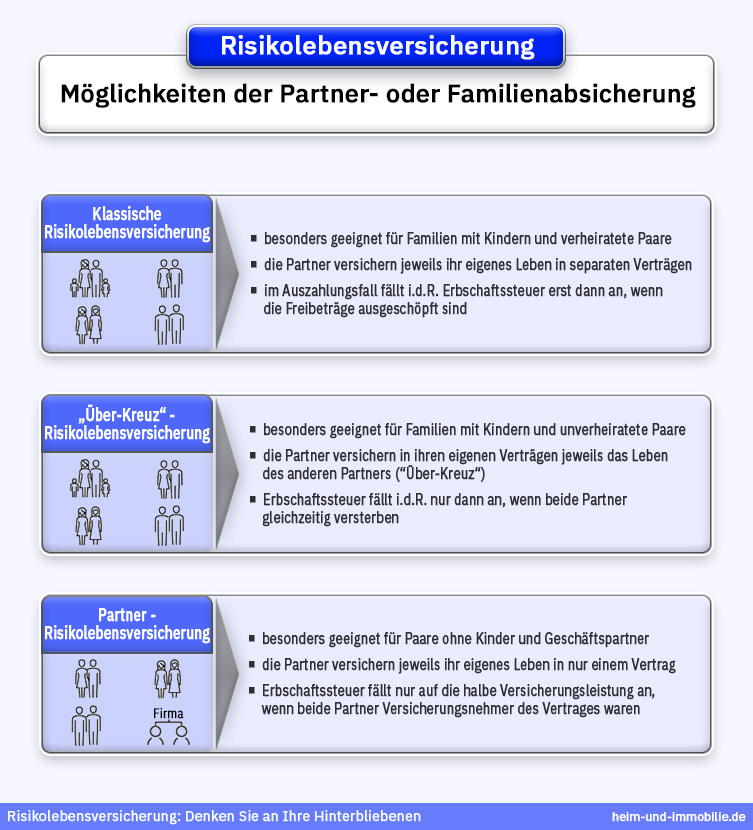

Mögliche Vertragskonstellationen der Risikolebensversicherungen

Risikolebensversicherungen lassen sich als Einzelverträge sowie als verbundene Versicherungen abschließen. Wir erklären Ihnen, wie sich diese Modelle der Absicherungen unterscheiden und worauf Sie achten sollten.

Gemeinsame Versicherung

Ein gemeinsamer Vertrag, oftmals kurz „verbundene Leben“ genannt, sichert beide Ehepartner über eine einzige Versicherung ab. Allerdings ist diese Partnerversicherung tarifabhängig oft mit einigen Nachteilen verbunden. So wird die Todesfallsumme tarifabhängig oft nur einmal ausgezahlt, selbst wenn beide Partner, zum Beispiel durch einen Unfall, sterben sollten. Zudem erlischt der Vertrag auch dann gänzlich, wenn nur Sie oder Ihr Partner sterben, der oder die Hinterbliebene ist dann nach Erhalt der Versicherungsleistung nicht mehr versichert. Müssen Zuschläge zu den Beiträgen gezahlt werden, etwa aufgrund einer Vorerkrankung, so sind diese vom Beitragszahler zu leisten, ungeachtet dessen, wer erkrankt ist – mit dem Risikozuschlag für Raucher verhält es sich ebenso. Zudem lässt sich die verbundene Police nach einer Scheidung nicht in zwei Verträge aufteilen.

Einzelversicherung

Einzelversicherungen bieten einen höheren Grad an Flexibilität. So sind nicht nur die Laufzeiten und Versicherungssummen beider Verträge unterschiedlich wählbar, auch die Bezugsberechtigten können Sie im Falle einer Trennung problemlos ändern. Unverheiratete Paare sollten sich darüber hinaus über sogenannte „Über-Kreuz-Versicherungen“ absichern, in denen geregelt ist, dass Sie im Todesfall Ihres Partners von Ihrer eigenen Versicherung Geld erhalten und umgekehrt. Dies ist ein notwendiger Schritt, um den Abzug einer Erbschaftssteuer von der Versicherungssumme zu umgehen, der bei normalen Risikolebensversicherungen anfallen würde.

Für den Fall einer Trennung sollte des Weiteren vertraglich geregelt sein, dass Sie dann selbst den Vertrag übernehmen können, in dem Ihr Leben versichert ist, und Ihr Partner seinen zurückerhält. Nach diesem „Tauschhandel“ können Sie im Anschluss etwa Ihre Kinder (bzw. deren Vormund) als Bezugspersonen der Versicherungssumme bestimmen, das Geld ginge dann nicht mehr an Ihren Ex-Partner.

Sie haben Fragen rund um Versicherungen?

Kontaktieren Sie unser Expertenteam ganz einfach sofort per Telefon, E-Mail oder (Video-)chat oder vereinbaren einen Wunschtermin.

Was kostet eine Risikolebensversicherung?

Die Höhe der monatlichen Beiträge für eine Risikolebensversicherung wird maßgeblich durch die vereinbarte Todesfallsumme, als auch vom Summenverlauf sowie der Laufzeit des Vertrags beeinflusst. Je höher die beabsichtigte Auszahlung an Ihre Hinterbliebenen sein soll und je länger Sie von der Versicherung geschützt sein wollen, umso höher fällt die Prämie aus.

Darüber hinaus fließen auch persönliche Faktoren zu Ihrer Person in die Beiträge ein, wie etwa Alter bei Vertragsabschluss, ausgeübter Beruf, Freizeitaktivitäten sowie Ihr allgemeiner Gesundheitszustand. Der Abschluss einer Risikolebensversicherung ohne Gesundheitsfragen ist nicht möglich, denn diese dienen der Erfassung des Risikos für den Versicherungsanbieter. So müssen Sie typischerweise Auskunft geben über:

- Alter bei Vertragsabschluss

- derzeit ausgeübter Beruf

- Freizeitaktivitäten (Risikoeinschätzung)

- Ihre Körpergröße und Ihr Gewicht

- Ihr persönlicher Lebensstil (z. B. Raucher, Nichtraucher, Motorradfahrer)

- bestehende Vorerkrankungen oder psychische Probleme

- Unfälle oder Krankenhausaufenthalte in der Vergangenheit.

Je höher die gewünschte Todesfallsumme ist, umso umfangreicher wird die Gesundheitsprüfung ausfallen. Bei besonders hohen Versicherungssummen und in Abhängigkeit des Alters wird eventuell sogar eine ärztliche Prüfung verlangt.

Da Risikolebensversicherungen anders als Kapitallebensversicherungen nur im Todesfall ausgezahlt werden, sind die Beiträge in der Regel recht günstig. Mit fortschreitendem Alter sowie bei gesundheitlichen Problemen oder gefährlichen Hobbys steigt die Prämie. So müssen beispielsweise Raucher oder Extremsportler (Fallschirmspringen, Downhill Mountain Biking, Tauchen usw.) für gewöhnlich gesonderte Risikozuschläge zahlen.

Die passende Risikolebensversicherung finden

Für einen optimalen Schutz Ihrer Hinterbliebenen müssen die Summe Ihrer Risikolebensversicherung sowie die Vertragslaufzeit immer an Ihre individuelle Situation angepasst sein. Verschiedene Faktoren sollten Sie hierbei berücksichtigen:

- laufende Kosten Ihres Haushalts

- Unterhalt sowie Ausbildungskosten für Ihre Kinder

- eventuell bestehende Kredite für Haus, Auto usw.

Wie hoch sollte die Versicherungssumme ausfallen?

Ermitteln oder überschlagen Sie, wie viel Geld Ihrer Familie beim Wegfall Ihres Einkommens (abzüglich Witwen- bzw. Witwer- sowie Halbwaisenrente) monatlich fehlen würde. Multiplizieren Sie diesen Betrag anschließend mit der Anzahl an Jahren, die Sie Ihre Familie abgesichert wissen wollen und Sie haben einen Richtwert für die Versicherungssumme Ihrer Risikolebensversicherung.

Als Orientierung bzw. Faustformel für eine angemessene Absicherung dient das 3- bis 5-fache Ihres Bruttojahresgehalts.

Wie lange sollte die Laufzeit sein?

Eine pauschale Laufzeit lässt sich bei Risikolebensversicherungen aufgrund individueller Lebensumstände nicht empfehlen. Bei der Wahl der Vertragslaufzeit sollten sich gerade junge Familien am Alter der Kinder orientieren. Eine Risikolebensversicherung sollte mindestens so lange bestehen, bis das jüngste Kind finanziell selbstständig ist, etwa nach Abschluss von Ausbildung oder Studium. Dies ist ungefähr in einem Alter von 25 Jahren der Fall.

Sonderfall: Kredite absichern

Soll Ihre Risikolebensversicherung nur dazu dienen, einen Kredit abzusichern, damit Ihre Hinterbliebenen im Falle Ihres Todes schuldenfrei sind, müssen Sie Summe und Laufzeit selbstverständlich anders wählen. Der Versicherungsbetrag sollte in diesem Fall mindestens so hoch sein wie die Restschuld des Darlehens. Gegebenenfalls ist es auch sinnvoll, etwa 10 % zu addieren, damit auch eventuelle Vorfälligkeitsentschädigungen bei der vorzeitigen Tilgung gedeckt sind. Auch die Laufzeit der Versicherung sollte der Zeit bis zur vollständigen Rückzahlung des Kredits entsprechen.

Vergleich von Policen

Um unter den verschiedenen Versicherern die geeignete Risikolebensversicherung zu finden, lohnt es sich, mehrere Policen zu vergleichen. Nutzen Sie hierfür den kostenlosen Vergleichsrechner von heim-und-immobilie.de und erhalten Sie in weniger als fünf Minuten eine passende Auswahl. Wählen Sie den Tarif mit dem besten Preis-Leistungs-Verhältnis für Ihre jeweilige Lebenssituation und schließen Sie den Vertrag direkt online ab!

Häufige Fragen und Antworten kurz erklärt

Obwohl bei Risikolebensversicherungen überwiegend konstante Todesfallsummen vereinbart werden, existieren auch Varianten mit einem über die Laufzeit fallenden Betrag. Diese dienen in der Regel zur Absicherung von Privat- oder Immobilienkrediten. Die Beiträge für diese Variante der Risikolebensversicherung können günstiger ausfallen als die für eine Police mit konstantem Betrag. Allerdings werden fallende Versicherungssummen nicht von allen Versicherern angeboten und auch ein Vergleich verschiedener Produkte ist aufgrund der oftmals unterschiedlichen Berechnungsgrundlage schwierig.

Beiträge für die Risikolebensversicherungen zählen zu den „sonstigen Vorsorgeaufwendungen“ und können daher steuerlich geltend gemacht werden. Dies ist jedoch nur möglich, sofern Sie die Höchstbeträge hierfür durch die Beiträge anderer Policen (z. B. gesetzliche Kranken- und Pflegeversicherung) noch nicht erreicht bzw. überschritten haben. Die Auszahlung einer Risikolebensversicherung ist außerdem immer von der Einkommensteuer und bei Über-Kreuz-Verträgen auch von der Erbschaftssteuer befreit.

Das könnte Sie auch interessieren

Hausratversicherung

Mit einer Hausratversicherung schützen Sie sich finanziell vor Schäden an Ihrem Besitz – Möbel, Elektronik usw. Detaillierte Infos erhalten Sie bei uns.

Wohngebäudeversicherung Vergleich

Der Vergleich von Wohngebäudeversicherungen lohnt sich, um die bestmögliche Leistung zu günstigen Prämien zu finden. Wie das genau funktioniert, lesen Sie hier.