Mit unserem Kreditrechner zum passenden Umschuldungskredit

Damit Sie durch das Ablösen eines Kredits auch wirklich viel Geld sparen, ist es wichtig, einen Umschuldungskredit mit attraktiven Konditionen zu finden. Der Kreditrechner auf heim-und-immobilie.de hilft Ihnen dabei. Vergleichen Sie verschiedene Ratenhöhen und Laufzeiten miteinander und ermitteln Sie das für Sie beste Angebot. Im Kreditrechner auf heim-und-immobilie.de werden die mehrfach ausgezeichneten Kredite der Degussa Bank angeboten. Diese bieten folgende Vorteile:

- Günstiger* effektiver Jahreszins

- Kredithöhen von 5.000 bis 75.000 Euro möglich

- Laufzeiten von 24 bis 120 Monaten (2 – 10 Jahre)

- Volldigitaler Vertragsabschluss mit Online-Sofortzusage

- Schnelle Auszahlung

- Sondertilgungen kostenfrei möglich

- Kreditversicherung möglich

Wozu dient ein Umschuldungskredit?

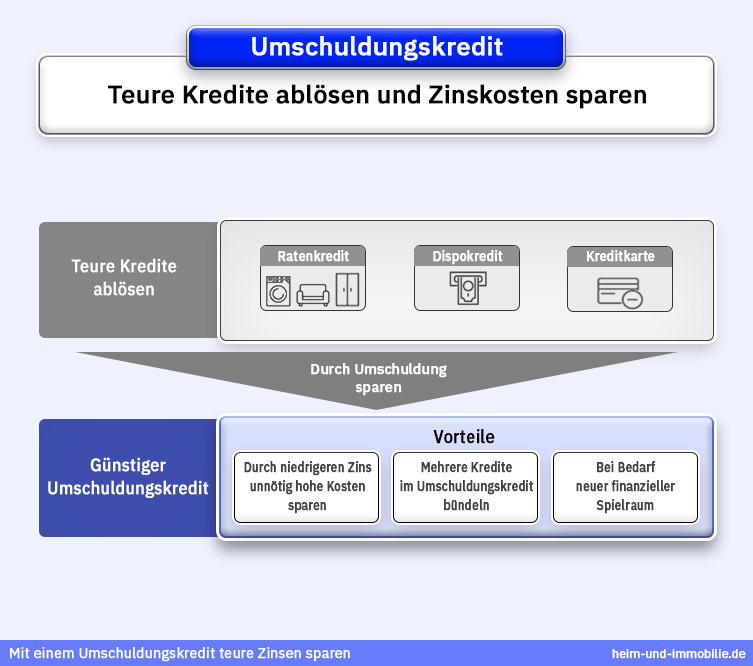

Ein Umschuldungskredit ist im Prinzip nichts anderes als ein neues Darlehen, das Sie dazu nutzen, um die Schulden einer bestehenden Geldleihe vorzeitig zurückzuzahlen. Bei dieser sogenannten Ablösung tilgen Sie folglich ein laufendes Darlehen komplett und zahlen anschließend ein anderes zu neuen Konditionen ab. Mit einem Umschuldungskredit können Sie sich also günstigere Zinsen sichern und somit auch die Gesamtkosten einer Finanzierung senken. Je nach Kreditart, Laufzeit und anderen Faktoren zahlen Sie entweder weniger Zinsen über denselben Zeitraum oder können die Restschuld durch angepasste monatliche Raten und eventuelle Sondertilgungsmöglichkeiten schneller tilgen. In jedem Fall bestehen große Einsparpotenziale von mehreren Tausend Euro – je nach ausstehender Kreditsumme und aktuellem Zinssatz.

Eine Umschuldung ist für nahezu alle Kredite – etwa Raten- oder Dispokredite sowie Kreditkartenschulden – jederzeit und ohne Kündigungsfrist möglich. Eine Ausnahme stellen hierbei Baufinanzierungen dar. Hier kann die Bank die Ablösung vor Ablauf der Sollzinsbindung verweigern. In diesem Fall haben Sie jedoch die Möglichkeit, 10 Jahre nach der letzten Vertragsanpassung von Ihrem Sonderkündigungsrecht Gebrauch zu machen. Beachten Sie außerdem, dass Banken bei einer vorzeitigen Rückzahlung von Raten- und Baukrediten bestimmte Zusatzkosten als Vorfälligkeitsentschädigung berechnen. Diese sollten Sie erfragen und in Ihre Kosten-Nutzen-Rechnung bei der Umschuldung eines Darlehens einbeziehen.

Diese Vorteile bietet ein Umschuldungskredit

Sein großes Einsparpotenzial macht den Umschuldungskredit für Darlehensnehmer zu einer sehr attraktiven Finanzierungsform. Haben Sie vor einigen Jahren ein Darlehen mit hohen Zinsen aufgenommen, können Sie dieses in der derzeit bestehenden Niedrigzinsphase ablösen und zahlen in Zukunft die noch ausstehende Restschuld zu besseren Konditionen ab. Besonders praktisch ist ein Umschuldungskredit zur Ablösung von Rahmen- oder Dispositionskrediten, wenn ersichtlich ist, dass Sie diese längere Zeit nicht zurückzahlen können. Eingeräumte Kreditrahmen weisen deutlich höhere Zinsen als Ratenkredite auf, weshalb sie sich nur kurzfristig eignen.

Zudem sind Umschuldungskredite ideal, um Ihre Finanzen übersichtlicher zu gestalten. Müssen Sie zum Beispiel mehrere Geldleihen zu unterschiedlichen Konditionen zurückzahlen, ist es in der Regel empfehlenswerter, diese mit der Aufnahme eines einzigen Darlehens zu tilgen. So fällt zukünftig nur noch eine monatliche Rate an, und Ihre Ausgaben werden überschaubarer.

Nicht zuletzt verschafft Ihnen die Umschuldung mehr Flexibilität bei der Rückzahlung. Nicht immer lassen sich bei Ratenkrediten oder Baudarlehen die monatlichen Raten während der Laufzeit nach Wunsch anpassen. Lösen Sie die bestehende Geldleihe jedoch mit einem anderen Kredit ab, können Sie die Rate neu und ganz nach Ihrem Bedarf anpassen. Des Weiteren lässt sich mit einem Umschuldungskredit die Kredithöhe unkompliziert nach oben korrigieren – haben Sie sich bei Ihrem Vorhaben verkalkuliert, leihen Sie sich über das neue Darlehen einfach zusätzliches Kapital.

Wie läuft die Ablösung durch einen

Umschuldungskredit ab?

Haben Sie vor, ein bestehendes Darlehen durch einen Umschuldungskredit abzulösen, prüfen Sie zunächst die Konditionen der aktuellen Geldleihe in den Vertragsunterlagen. Wichtig sind vor allem Informationen über den Zinssatz, die ausstehende Restschuld, die verbleibende Laufzeit sowie die Regelung bei vorzeitiger Ablösung des Kredits. In einigen Fällen müssen Sie für die Umschuldung eine Vorfälligkeitsentschädigung zahlen, mit der die Bank die entfallenden Zinseinnahmen kompensiert.

Eine Umschuldung können Sie direkt auf heim-und-immobilie.de in wenigen Schritten mit unserem Kreditrechner online durchführen:

Wunschsumme und Laufzeit festlegen:

Geben Sie dazu in unserem Kreditrechner die Restschuld des bestehenden Kredits an oder variieren die Wunschsumme gemäß Ihrem Bedarf. Die Kredithöhe kann zwischen 5.000 Euro und 75.000 Euro frei gewählt werden. Anschließend geben Sie Ihre Wunschlaufzeit an. Hierfür sind Laufzeiten von 24 bis zu 120 Monaten möglich.

Angebot erhalten:

Im nächsten Schritt ergänzen Sie Ihre persönlichen Angaben und fordern Sie ein individuelles Angebot für Ihren Wunschkredit bei der Degussa Bank an. Für eine gewünschte Umschuldung beantworten Sie die Frage „Möchten Sie einen laufenden Kredit ablösen?“ mit „ja“. Dadurch weiß die hier kreditgebende Degussa Bank, dass Sie keinen zusätzlichen Kredit aufnehmen, sondern nur ein laufendes Darlehen ablösen wollen und kann Ihnen so ein individuelles Angebot erstellen.

Online-Sofortzusage und Antrag stellen:

Die Kreditentscheidung erfolgt sofort nach dem Absenden des Formulars online und in Echtzeit. Wenn Ihr Kreditantrag positiv beurteilt wurde, wird Ihnen gleichzeitig ein verbindliches Angebot für Ihren neuen Kredit von der Degussa Bank angezeigt.

Vertrag abschließen:

Sind Sie mit dem Angebot einverstanden, schließen Sie den Kreditvertrag entweder online per Video-Ident oder per Post im Post-Ident-Verfahren ab.

Was kostet ein Umschuldungskredit?

Bei einem Umschuldungskredit fallen wie bereits erwähnt nicht nur die Kosten für die Tilgung der bestehenden Restschuld der alten Geldleihe an. In der Regel und sofern nicht anders vertraglich vereinbart, müssen Sie Ihrer bisherigen Bank auch eine Vorfälligkeitsentschädigung zahlen, da ihr die Zinseinnahmen über die verbleibende Laufzeit verloren gehen. Diese ist jedoch bei einem normalen Ratenkredit gesetzlich limitiert. Würde dieser noch länger als 12 Monate laufen, darf die Entschädigung maximal 1 % der Restschuld betragen, bei Darlehen mit einer Restlaufzeit von unter 12 Monaten höchstens 0,5 %. Selbstverständlich bestehen hier individuelle Unterschiede bei den einzelnen Anbietern, und die Zusatzkosten können entweder verhältnismäßig günstig oder nah am Limit der rechtlich erlaubten Obergrenze ausfallen. Überprüfen Sie daher vor einer Umschuldung immer den Kreditvertrag des laufenden Darlehens.

Häufige Fragen und Antworten kurz erklärt

Ein Umschuldungskredit lohnt sich immer dann, wenn Sie durch ihn die Zinskosten eines bestehenden Darlehens senken können. Alternativ können Sie durch die Anpassung der monatlichen Raten der neuen Geldleihe und vereinbarten Sondertilgungsmöglichkeiten das neue Darlehen schneller tilgen als den Altkredit, was ebenfalls die Gesamtkosten reduziert. Vergessen Sie jedoch nicht, auch eventuelle Zusatzkosten wie eine Vorfälligkeitsentschädigung in Ihre Kalkulation mit einzubeziehen.

Dient das neue Darlehen wirklich nur der Umschuldung bzw. Ablösung eines bestehenden Kredits, hat es keinen Einfluss auf Ihre Bonität und erschwert Ihnen die Aufnahme anderer Geldleihen nicht. Durch einen Umschuldungskredit beantragen Sie schließlich nicht wirklich einen „neuen“ Kredit, sondern tauschen bloß das laufende Darlehen aus.

Sie müssen einen Umschuldungskredit lediglich beantragen und alle nötigen Dokumente dafür unterzeichnen, wie es auch bei einem normalen Ratendarlehen der Fall ist. Haben Sie dies getan, so übernimmt in der Regel der neue Kreditgeber das Begleichen der noch offenen Restschuld beim vorherigen Kreditinstitut.