Grundlagen eines Immobilienkredits

Wenn Sie Ihre Traumwohnung oder Ihr Traumhaus gefunden haben, ist der erste Schritt bereits getan. Nun geht es für Sie um die richtige Finanzierung. Die wenigsten Käufer von Eigentumswohnungen oder Häusern haben die gesamte Summe, die benötigt wird, als Eigenkapital angespart. Die Lösung für die Immobilienfinanzierung ist in diesem Fall ein Immobilienkredit. Dieses Darlehen ist zweckgebunden, das bedeutet, Sie dürfen es lediglich für den Kauf, Bau, die Sanierung oder Renovierung von Wohnungen oder Häusern verwenden.

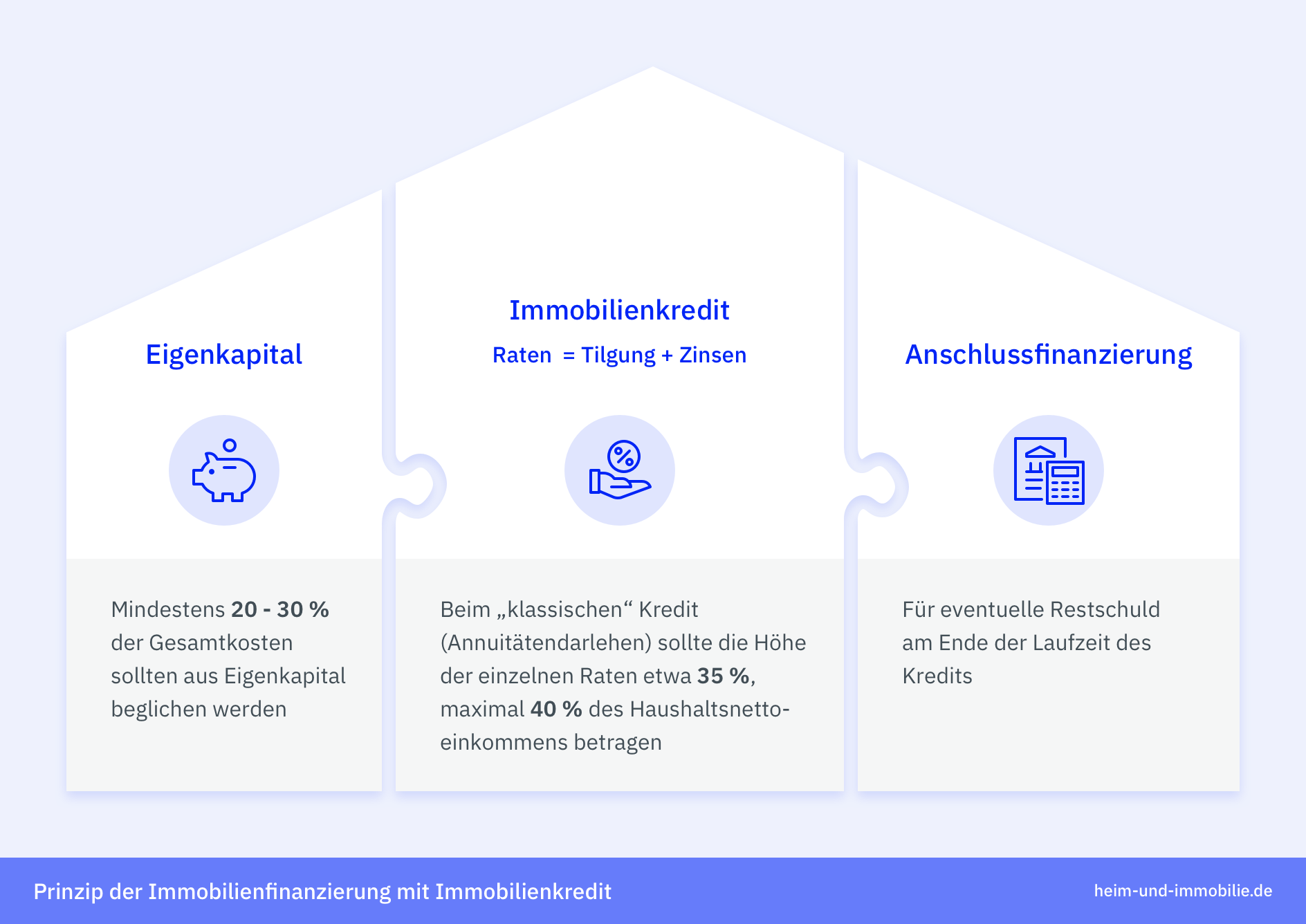

Wie setzt sich die monatliche Rate eines Immobilienkredits zusammen?

Die Rate für einen Immobilienkredit setzt sich aus der Zins- und Tilgungsrate zusammen. Den Zinsanteil erhält die Bank für die Bereitstellung des Darlehens, der Tilgungsanteil dient der Rückzahlung des Kredits. Je höher der Tilgungssatz, desto schneller sind Sie schuldenfrei. Doch bedenken Sie: Die monatliche Rate eines Immobilienkredits sollte in der Regel 35 % des Haushaltsnettoeinkommens nicht überschreiten. Das Immobiliendarlehen, auch Baukredit, Hypothekendarlehen oder Hypothekenkredit genannt, ist über eine Hypothek oder Grundschuld abgesichert. Deshalb sind die Zinsen für einen Immobilienkredit oft verhältnismäßig niedrig. Seit einigen Jahren liegen die Zinsen – festgelegt durch den übergeordneten Leitzins der Europäischen Zentralbank (EZB) – auf einem historisch tiefen Niveau. Das resultiert in günstigen Bauzinsen. Daher lohnt es sich, jetzt eine Immobilie zu bauen oder zu kaufen.

Jetzt günstiges Finanzierungsangebot berechnen!

Annuitätendarlehen als Immobilienkredit

Bei einem Immobilienkredit handelt es sich meistens um ein Annuitätendarlehen. Das bedeutet, Sie zahlen im vereinbarten Zeitraum die Summe in gleichbleibenden Raten (Annuität) zurück, für gewöhnlich in monatlicher Zahlung. Durch die regelmäßige Tilgung reduziert sich mit der Zeit Ihre Darlehenssumme. Infolgedessen verringert sich der Zinsanteil der monatlichen Rate, und der Tilgungssatz bzw. Tilgungsanteil steigt. Bleibt am Ende des Immobilienkredits noch eine Restschuld vorhanden, können Sie diese entweder mittels Eigenkapital oder einer Anschlussfinanzierung tilgen.

Finanzierung ohne Eigenkapital

heim-und-immobilie.de empfiehlt bei Immobilienkrediten grundsätzlich einen Eigenkapitalanteil von 20 bis 30 %. Zum Eigenkapital gehören Bargeld, Sparguthaben oder auch Kapitalerträge. Je höher das Eigenkapital, desto besser sind in der Regel die Konditionen des Kredits. Doch auch eine Finanzierung ohne Eigenkapital ist grundsätzlich möglich, in diesem Fall wird der volle Kaufpreis einer Immobilie über ein Darlehen finanziert. Eine Immobilienfinanzierung ohne Eigenkapital wird daher auch Vollfinanzierung genannt.

Sie haben Fragen rund um die Bau-/Immobilienfinanzierung?

Kontaktieren Sie unser Expertenteam ganz einfach sofort per Telefon, E-Mail oder (Video-)chat oder vereinbaren einen Wunschtermin.

Immobilienkredit Rechner: Zinsen über die Gesamtlaufzeit

Wenn Sie einen Immobilienkredit aufnehmen, ist für Sie vor allem der Zinssatz entscheidend. Es wird immer zwischen Nominal- und Effektivzins unterschieden, wobei der Effektivzins der für Sie bedeutendere ist. Dieser beinhaltet alle Kosten Ihres Darlehens. Der Nominalzinssatz bezieht sich allein auf die Zinsen, die für den aufgenommenen Betrag zu entrichten sind.

Sie vereinbaren mit Ihrem Kreditinstitut zudem eine Sollzinsbindung und legen dadurch fest, wie lange Ihr vereinbarter Zinssatz gleich bleibt – unabhängig davon, wie sich die tatsächlichen Bauzinsen in diesem Zeitraum entwickeln. Derzeit sind die Zinsen äußerst niedrig: In solchen Zeiten ist eine lange Zinsbindungsfrist von Vorteil. Bei den über heim-und-immobilie.de angebotenen Produkten der Degussa Bank erhalten Sie eine Zinsbindung von bis zu 20 Jahren und somit größtmögliche Planungssicherheit für Ihre Immobilienfinanzierung.

Sie wollen genau wissen, welche Kosten bei einem Immobilienkredit auf Sie zukommen? Mit dem Immobilienkredit Rechner von heim-und-immobilie.de ermitteln Sie schnell und unverbindlich Ihren individuellen Kreditvorschlag. Wir zeigen auf einen Blick:

- monatliche Belastung

- Restschuld am Ende der Laufzeit

- Vergleich unterschiedlicher Zinsbindungsfristen

Jetzt Rechner starten!

Häufige Fragen und Antworten kurz erklärt

Mit einer Baufinanzierung finanzieren Sie den Bau eines eigenen Hauses. Oft werden die Begriffe Baufinanzierung und Immobilienfinanzierung synonym verwendet. Beide bezeichnen eine zweckgebundene Finanzierung, die essenziell ist für den Bau, Erwerb oder die Sanierung von Wohnungen oder Häusern. Die Laufzeit von Baufinanzierungen ist je nach Vertrag unterschiedlich. Bei den von heim-und-immobilie.de empfohlenen Finanzierungslösungen der Degussa Bank profitieren Sie von einer Zinsbindung von bis zu 20 Jahren.

Die Kreditanstalt für Wiederaufbau (KfW) unterstützt mit zinsgünstigen Immobiliendarlehen den Erwerb oder die Sanierung einer Immobilie. Besonders hohe Förderungen erhalten Sie, wenn Ihr Neubau einen Energieeffizienzhaus-Standard aufweist oder Sie eine Bestandsimmobilie sanieren und diese so energieeffizienter wird. Die KfW fördert zudem den Einsatz von erneuerbaren Energien, wie zum Beispiel Photovoltaikanlagen.

Generell gilt: Läuft die Zinsbindung noch keine zehn Jahre, ist eine Umschuldung nicht möglich. Bei längeren Zinsbindungen von beispielsweise 15 oder 30 Jahren dürfen Sie nach zehn Jahren mit einer Frist von sechs Monaten kündigen. Ansonsten akzeptiert der Kreditgeber nur in Ausnahmefällen eine vorzeitige Kündigung des Vertrags. In diesem Fall wird zudem eine Vorfälligkeitsentschädigung fällig.

Das könnte Sie auch interessieren

Wie viel Haus kann ich mir leisten?

Vor dem Kauf einer Immobilie stellt sich die Frage: "Wie viel Haus kann ich mir leisten"? Erfahren Sie bei uns, wie Sie Ihre maximale Kredithöhe ermitteln.

Baufinanzierungsrechner

Mit unserem Baufinanzierungsrechner berechnen Sie unkompliziert die beste Finanzierung für Ihren Hausbau – kostenlos, schnell und unverbindlich!

Annuitätendarlehen

Ein Annuitätendarlehen der Degussa Bank bringt Sie sicher ins Eigenheim mit festen Raten, konstantem Sollzins und Top-Konditionen – jetzt online informieren!