Bedeutung: Was ist Prolongation?

Der Begriff entstammt dem Lateinischen „prolungare“ = „verlängern“. Eine Prolongation bezeichnet also im Zusammenhang mit einer Finanzierung die Verlängerung der Laufzeit eines bestehenden Darlehensvertrages, dessen Zinsbindungsfrist ausläuft, damit die verbliebene Restschuld weiter getilgt werden kann.

Für Sie als Kreditnehmer ist die Prolongation die einfachste Art, Ihre Anschlussfinanzierung beim bisherigen Kreditgeber sicherzustellen.

Zum Zeitpunkt des Abschlusses Ihres Darlehensvertrages haben Sie mit Ihrem Kreditgeber eine Zinsbindungsfrist festgelegt, die meist zwischen 5 und 20 Jahren beträgt. Nach dieser Zeitspanne ist die Darlehenssumme allerdings oft noch nicht vollständig zurückgezahlt. Somit macht sich für die Tilgung der Restschuld eine Anschlussfinanzierung erforderlich.

In der Regel unterbreitet Ihnen Ihr Kreditgeber rechtzeitig vor Ablauf der Zinsbindungsfrist ein Angebot auf Vertragsverlängerung (Prolongation). In diesem werden meist die Höhe des Sollzinssatzes und der neuen Sollzinsbindung (Zinsbindungsfrist) neu geregelt. Wenn Sie als Kreditnehmer durch Ihre Unterschrift dem Angebot zustimmen, haben Sie recht einfach Ihre Anschlussfinanzierung geregelt.

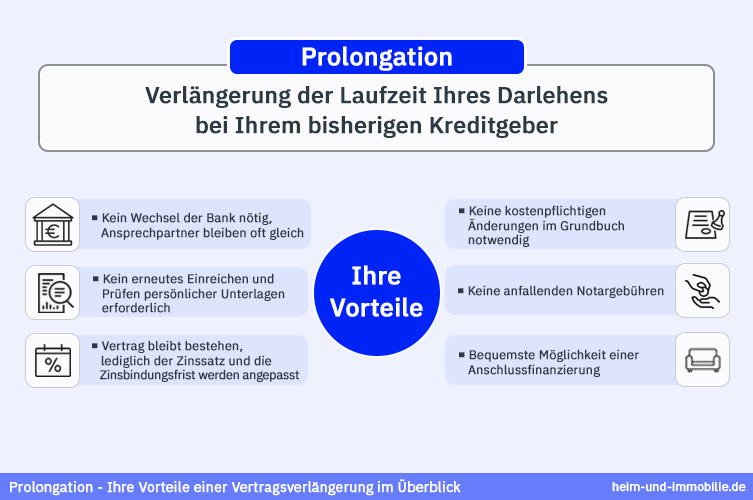

Vorteile einer Prolongation in der Übersicht

Der größte Vorteil der Prolongation: Diese Art der Anschlussfinanzierung ist für Sie als Kreditnehmer unkompliziert und komfortabel, denn Sie müssen sich keinen neuen Kreditgeber suchen, sondern verbleiben einfach bei Ihrem aktuellen. Das bedeutet:

- Ihre Ansprechpartner bleiben oft gleich

- Ihre Vertragskonditionen bleiben bestehen

- lediglich der Sollzinssatz sowie die Zinsbindungsfrist werden angepasst

- Sie müssen nicht erneut alle notwendigen Unterlagen einreichen

- Sie müssen keine neuen Grundbucheintragungen durchführen lassen

- Sie müssen keine Notar- und Grundbuchgebühren bezahlen

- Ihre Ratenzahlung läuft unter den neuen Bedingungen wie gewohnt weiter.

Mit einer Prolongation bei Ihrer bestehenden Bank ändert sich für Sie also nicht viel und Sie können Ihr Immobiliendarlehen in gewohnter Weise weiter bedienen. Allerdings sollten Sie bedenken, dass Sie bei einem Wechsel zur Degussa Bank und mit dem Abschluss eines neuen Darlehens dank günstiger Konditionen viel Geld sparen können. Nutzen Sie für mehr Informationen unseren Baufinanzierungsrechner!

Jetzt Baufinanzierungsrechner starten!

Haben Sie bei der Degussa Bank Ihre Immobilienfinanzierung abgeschlossen und läuft deren Sollzinsbindung (Zinsbindungsfrist) in absehbarer Zeit aus? Dann schlagen wir Ihnen unkompliziert eine Vertragsverlängerung (Prolongation) mit einer neuen Sollzinsbindung (Zinsbindungsfrist) sowie einem neuen Sollzinssatz vor – so wird Ihnen Ihre Anschlussfinanzierung leichtgemacht. Auch wenn Sie bei uns noch keinen Vertrag abgeschlossen haben, können wir Ihnen eine Anschlussfinanzierung anbieten. Vergleichen Sie die Konditionen zur Prolongation bei Ihrer bisherigen Bank mit unseren Angeboten zur Baufinanzierung und profitieren Sie von den günstigen Konditionen der Degussa Bank.

Ob Ihre Sollzinsbindung noch 5 Jahre oder 6 Monate besteht – wir helfen Ihnen, Ihre ideale Anschlussfinanzierung zu finden. Sie profitieren bei der Degussa Bank von folgenden Vorteilen der Anschlussfinanzierung:

- günstige Zinsen

- Zinsfestschreibung 5 Jahre im Voraus möglich

- Möglichkeit zu Sondertilgungen und

- Änderungen des Tilgungssatzes.

Mit einer Sondertilgung haben Sie bei der Degussa Bank die Option, außerhalb Ihrer regulären Ratenzahlungen einen zusätzlichen Geldbetrag zur Tilgung Ihres Darlehens einzusetzen. So verringern Sie Ihre Restschuld deutlich schneller und verkürzen die Laufzeit Ihrer Immobilienfinanzierung. Nutzen Sie diese Möglichkeit, wenn Ihnen eine größere Geldsumme zur Verfügung steht.

Angebot anfordern und von Top-Zinsen profitieren!

Prolongation: So funktioniert die Anschlussfinanzierung

In der Regel kommt Ihr Kreditgeber spätestens 3 Monate vor Ende der Sollzinsbindungsfrist und damit vor Ablauf des Darlehensvertrages mit einem Vorschlag zur Vertragsverlängerung (Prolongation) auf Sie zu, wenn Ihr bisheriger Darlehensvertrag störungsfrei verlief und Sie Ihre Ratenzahlungsverpflichtungen regelmäßig eingehalten haben. Beachten Sie aber, dass Ihr Kreditgeber zur Abgabe eines solchen Angebotes nicht verpflichtet ist. Selbstverständlich können Sie als Kreditnehmer selbst auch rechtzeitig aktiv auf Ihren Kreditgeber zugehen und nach einem Prolongationsangebot fragen.

Ablauf der Prolongation:

- Sie fordern ein Angebot zur Prolongation Ihres Darlehensvertrages an (beispielsweise 12 Monate vor Ende der Zinsbindung)

- Sie erhalten das Angebot mit angepasster neuer Sollzinsbindung (Zinsbindungsfrist) sowie mit neuem Sollzinssatz und nehmen dieses bei Einverständnis innerhalb einer gesetzten Frist mit Ihrer Unterschrift an

- Ihre neu vereinbarten Konditionen treten automatisch nach Ende der Sollzinsbindung in Kraft.

Beachten Sie zusammenfassend: Ihr Kreditgeber kann Ihnen i. d. R. bei bisher ungestörtem Vertragsverlauf ein Angebot auf eine Vertragsverlängerung Ihres Darlehensvertrages unterbreiten. Eine Verpflichtung dafür gibt es für den Kreditgeber aber nicht. Auch Sie selbst können als Kreditnehmer rechtzeitig vor Ablauf Ihrer Zinsbindungsfrist und damit vor Ablauf Ihres Darlehensvertrages ein Angebot für eine Vertragsverlängerung (Prolongation) anfragen. Unterbreitet Ihnen Ihr bisheriger Kreditgeber ein solches Prolongationsangebot, haben Sie meist rund 14 Tage Zeit, das Angebot anzunehmen oder abzulehnen.

Sind alle Details geklärt und haben Sie sich mit Ihrer Unterschrift für die Annahme des Prolongationsangebotes entschieden, wird nach Ablauf der bisherigen Zinsbindungsfrist die verbliebene Restschuld zu den neu vereinbarten Konditionen finanziert – für Sie bleibt ansonsten alles beim Alten. Weil es sich lediglich um eine Verlängerung eines bereits bestehenden Vertrags handelt, muss das Darlehen nicht erneut in das Grundbuch eingetragen werden, zudem fallen keine weiteren Notar- und Grundbuchkosten an. Da dem Darlehensgeber Ihre Zahlungsfähigkeit ebenfalls bereits bekannt ist, entfällt eine erneute Bonitätsprüfung.

Weitere Möglichkeiten zur Anschlussfinanzierung

Die Prolongation ist zwar der die einfachste Art der Anschlussfinanzierung, jedoch ist sie nicht unbedingt die günstigste. Mit einer Anschlussfinanzierung der Degussa Bank haben Sie die Möglichkeit, sich noch günstigere Zinsen zu sichern und damit viel Geld zu sparen. Erfahren Sie bei heim-und-immobilie.de mehr über die verschiedenen Arten der Anschlussfinanzierung und rechnen Sie sich aus, welche am besten zu Ihnen passt!

Umschuldung:

Mit einer Umschuldung lösen Sie ein altes Darlehen (oder mehrere) durch einen neuen Kredit bei einem anderen Kreditgeber ab. Die Möglichkeit zur Umschuldung besteht grundsätzlich nach Ablauf der Sollzinsbindung (Zinsbindungsfrist). Alternativ können Sie nach einer länger als 10 Jahre andauernden Laufzeit Ihrer Sollzinsbindung bzw. einer länger als 10 Jahre zurückliegenden letzten Vertragsanpassung Ihres Darlehensvertrages unter Einhaltung einer 6-monatigen Kündigungsfrist Ihren bisherigen Darlehensvertrag kündigen und die Restschuld durch einen anderen Kreditgeber finanzieren lassen.

Forward-Darlehen:

Ein Forward-Darlehen, auch Voraus-Darlehen genannt, können Sie bis zu 5 Jahre vor Ende Ihrer bisherigen Sollzinsbindung (Zinsbindungsfrist) beantragen. Es besteht für Sie die Chance, sich so den aktuell niedrigen Zinssatz für die Zukunft zu sichern und von günstigen Konditionen zu profitieren.

Jetzt günstiges Finanzierungsangebot berechnen!

Prolongation berechnen

Sie möchten einen ersten Überblick über die Kosten Ihrer Prolongation gewinnen? Dann nutzen Sie einfach den Anschlussfinanzierung-Rechner von heim-und-immobilie.de. Vergleichen Sie auch das Angebot Ihrer bisherigen Bank zur Prolongation mit den Angeboten der Degussa Bank zur Anschlussfinanzierung.

Häufige Fragen und Antworten kurz erklärt

Eine pauschale Antwort auf diese Frage gibt es nicht. Ob eine Prolongation oder eine Umschuldung für Sie die bessere Wahl ist, hängt immer von den individuellen Angeboten der Kreditgeber ab. Einen Kreditvertrag beim bisherigen Kreditgeber zu prolongieren, ist für Sie als Darlehensnehmer äußerst bequem. Eine Umschuldung kann für Sie auf Dauer deutlich günstiger sein. Fragen Sie uns. Wir helfen Ihnen, die richtige Anschlussfinanzierung zu finden.

Nein, einmal unterschrieben können Sie eine Prolongationsvereinbarung nicht widerrufen. Die Verlängerung eines Darlehensvertrages (Prolongation) stellt keinen neuen Vertragsabschluss dar, sondern die Fortführung des bisherigen Vertrages mit einem ggf. veränderten Sollzinssatz und einer neuen Sollzinsbindung (Zinsbindungsfrist).

Nein, Ihr bisheriger Kreditgeber ist nicht verpflichtet, Ihnen ein Prolongationsangebot zu unterbreiten. Die Bank muss Ihnen lediglich spätestens 3 Monate vor dem Ende der Sollzinsbindung mitteilen, ob sie zur Weiterfinanzierung bereit ist oder nicht. Sie haben also keinen Anspruch darauf, ein Prolongationsangebot zu erhalten. Sollten Sie Ihre Raten regelmäßig gezahlt haben und auch ansonsten keine Probleme mit Ihrem Darlehensgeber bestehen, ist Ihre Bank in der Regel zur Prolongation bereit.

Auch die KfW (Kreditanstalt für Wiederaufbau) bietet in manchen Fällen die Möglichkeit zur Anschlussfinanzierung. Überprüfen Sie bei einem Prolongationsangebot der KfW-Bank allerdings unbedingt die Konditionen, denn diese können von denen der Erstfinanzierung abweichen. Bei der Anschlussfinanzierung über die KfW-Bank gelten beispielsweise keine Förderkonditionen mehr. Entscheiden Sie anschließend, ob das Angebot für Sie wirklich vorteilhaft ist. Günstige Alternativen gibt es bei der Degussa Bank – jetzt Anschlussfinanzierung berechnen!

Sie haben Fragen rund um die Bau-/Immobilienfinanzierung?

Kontaktieren Sie unser Expertenteam ganz einfach sofort per Telefon, E-Mail oder (Video-)chat oder vereinbaren einen Wunschtermin.

Checkliste zur Baufinanzierung – diese Unterlagen sind nötig

Sie möchten eine Baufinanzierung abschließen? Profitieren Sie von zinsgünstigen Angeboten der Degussa Bank! In unserer praktischen Checkliste zum Download finden Sie heraus, welche Dokumente und Unterlagen Sie für die Immobilienfinanzierung benötigen.