Bausparvertrag: Erst Sparen, dann Finanzieren

Der Bausparvertrag ist ein Finanzprodukt der Bausparkassen, welches in sich Sparen und eine optional wählbare Baufinanzierung, das Bauspardarlehen, vereint. Bausparen wird staatlich einkommensabhängig über die vermögenswirksamen Leistungen und die Wohnungsbauprämie sowie einkommensunabhängig über das sogenannte „Wohn-Riester“ gefördert. Die Inanspruchnahme eines Bauspardarlehens ist zweckgebunden und muss immer wohnwirtschaftlichen Zwecken dienen.

Sinnvoll ist ein Bausparvertrag vor allem für Interessenten, die eine hohe finanzielle Sicherheit suchen, denn die Guthabens- und Darlehenszinsen werden bereits bei Vertragsabschluss fest vereinbart und bleiben damit von Schwankungen auf dem Kapitalmarkt unberührt.

Abgeschlossen wird ein Bausparvertrag mit einer Bausparkasse. Zu den Bausparkassen zählen private Finanzinstitute, die zu Banken oder Versicherungen gehören, aber auch Landesbausparkassen, die sich in der Trägerschaft der Länder und teils auch der jeweiligen Sparkassenorganisationen befinden.

Bei Abschluss des Bausparvertrages legt der Bausparer in Abhängigkeit von seinen Ansparmöglichkeiten und seinem künftigen Finanzierungsvorhaben eine Bausparsumme fest. Die Bausparsumme ist die Bemessungsgröße für die Höhe der Abschlussgebühr, die 1 % oder 1,6 % der Bausparsumme betragen kann. Die Bausparsumme addiert sich aus dem Sparguthaben und dem zu beanspruchenden Bauspardarlehen.

Grundsätzlich sind die Spar- und Darlehensbedingungen langfristig ausgelegt. Sie bieten Bausparern aber genügend Spielraum, um die Sparleistungen zwischenzeitlich zu erhöhen oder zu verringern. Bei der späteren Rückzahlung des Bauspardarlehens können Bausparer flexibel über Sondertilgungen die Tilgungsdauer verkürzen.

Nutzen Sie unseren komfortablen Rechner, um aktuelle Bauspartarife zu vergleichen und den optimalen Tarif für Ihren Bedarf zu ermitteln.

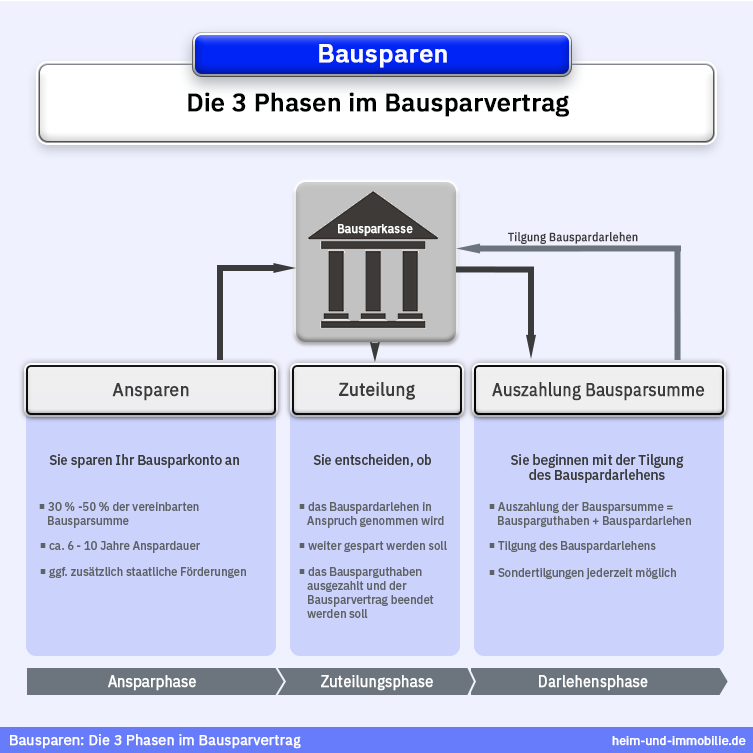

Das Bausparen unterteilt sich in drei Phasen:

1. Die Ansparphase

Während der Ansparphase, die in der Regel bis zu zehn Jahre dauert, zahlt der Bausparer monatlich Geld auf sein Bausparkonto ein und baut auf diese Weise sein Sparguthaben auf.

Dieses wird in der späteren Darlehensphase als Eigenkapital verwendet. Auf das Bausparguthaben werden von der Bausparkasse Guthabenzinsen gezahlt. Im Verlauf der Ansparphase steigt die Bewertungszahl des Bausparvertrags, die der Bausparkasse zur Ermittlung der Zuteilungsreife dient und zum Bewertungsstichtag erfüllt sein muss. Damit ein Bausparvertrag zuteilungsreif wird, müssen neben dem Erreichen der Bewertungszahl eine Mindestansparzeit und eine Mindestansparsumme erreicht werden. Die verlangte Mindestansparsumme liegt je nach Bauspartarif zwischen 40 und 50 % der Bausparsumme. In sogenannten “Turbo-Tarifen” kann der Sparbeitrag höher ausfallen, damit die Mindestansparsumme früher erreicht wird. Dadurch wird der Bausparvertrag jedoch nicht automatisch früher zuteilungsreif, sondern erst dann, wenn die Mindestansparzeit erfüllt ist und die erforderliche Bewertungszahl zum Bewertungsstichtag erreicht wurde.

2. Die Zuteilungsphase

Sind die Mindestansparsumme, die Mindestansparzeit und die Bewertungszahl zum Bewertungsstichtag erreicht, tritt der Bausparvertrag in die Zuteilungsphase.

Der Bausparer kann sich nun

- für die Zuteilung des Bausparvertrages entscheiden und sich die gesamte Bausparsumme bestehend aus dem Sparguthaben, dem Guthabenzins und dem Bauspardarlehen auszahlen lassen. In diesem Fall schließt sich die Darlehensphase an.

- für eine Verschiebung der Zuteilung des Bausparvertrages und damit einer späteren Auszahlung der Bausparsumme entscheiden und den Bausparvertrag weiter besparen.

- gegen eine Zuteilung entscheiden und den Bausparvertrag weiter besparen; Bausparkassen haben in diesem Fall das Recht, den Bausparvertrag zehn Jahre nach Zuteilungsreife zu kündigen.

- gegen eine Zuteilung entscheiden und sich das Bausparguthaben auszahlen lassen. In diesem Fall ist nach Auszahlung der Bausparvertrag beendet.

3. Die Darlehensphase

Hat sich der Bausparer für die Zuteilung des Bausparvertrages entschieden, kann er über das Bausparguthaben verfügen. Das beantragte Bauspardarlehen (Differenz aus Bausparguthaben und Bausparsumme) muss der Bausparer nachweislich für wohnwirtschaftliche Zwecke verwenden. Der auf das Bauspardarlehen erhobene Zinssatz wurde mit Abschluss des Bausparvertrages festgelegt und ist während der Darlehensphase festgeschrieben.

Während der Darlehenslaufzeit sind Sondertilgungen möglich, um die Rückzahlung des Bauspardarlehens zu beschleunigen.

Der Bausparer kann jederzeit den Bausparvertrag kündigen. Die Rückzahlung des Bausparguthabens kann der Bausparer erst nach Ablauf von sechs Monaten nach seiner Kündigung verlangen. Eine Rückzahlung der Abschlussgebühr oder der Kontoführungsgebühren erfolgt nicht.

In der Steuererklärung können Bausparverträge steuermindernd Berücksichtigung finden, die im Rahmen der Riester-Förderung abgeschlossen wurden.

Ihr Eigenheim wartet!

Jetzt kostenlos Ihre Immobilienfinanzierung berechnenDas könnte Sie auch interessieren

Bausparen

Bausparen – attraktiv zum Aufbau von Eigenkapital und ideal für die absolut flexible Finanzierung Ihrer Immobilie. Hier informieren, berechnen und vergleichen.

Baufinanzierung

Mit einer Baufinanzierung der Degussa Bank sicher und unkompliziert den Traum vom Eigenheim erfüllen. Hier mehr lesen zu den Produkten und Konditionen!